Principales aspectos de cada tema desarrollado de la reunión del «Ciclo de Actualidad y Práctica Tributaria» del día 17/06/2026 (4ta año 2026), organizada por el Consejo Profesional de Ciencias Económicas de la CABA.

🤓 Resumen con acceso individual temático y puntos salientes.

💡 Incluye accesos directos a análisis, diapositivas e infografías relacionadas.

TEMAS

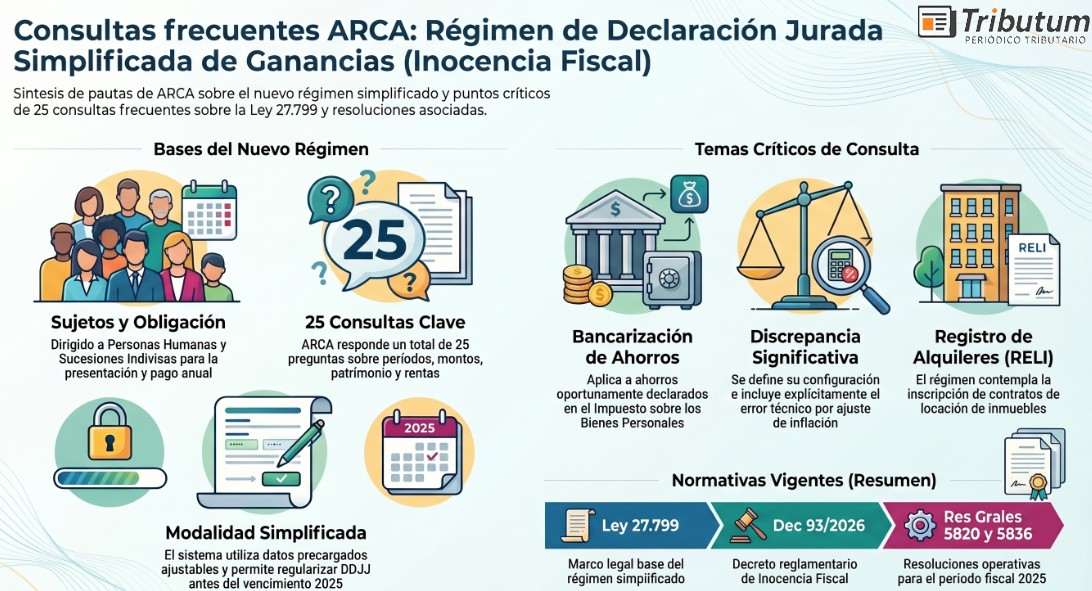

✅ Régimen de Declaración Jurada Simplificada (Ley 27.799): anteproyecto de ley

✅ Inmuebles IIGG periodo 2026: novedades reglamentarias

✅ Ley de modernización laboral (Ley 27.802): Guía práctica de los Dtos 407/2026, 408/2026 y 409/2026

📥 Material: descarga

En el marco de la 4° Reunión del Ciclo de Actualidad y Práctica Tributaria del año 2026, destacados especialistas analizaron el impacto de las recientes y futuras reformas normativas que moldean el escenario fiscal y laboral . El encuentro se centró en despejar dudas sobre tres grandes ejes que generan gran expectativa entre los profesionales: el inminente anteproyecto de ley del Régimen de Declaración Jurada Simplificada (que introduce la figura del «paraguas de inocencia fiscal»), las exenciones reglamentadas para inmuebles a partir de 2026, y la aplicación práctica de los decretos reglamentarios de la Ley de Modernización Laboral .

A continuación, se detallan los puntos principales de cada eje temático, el acceso al video -tanto completo como aquel individual por tema y/o expositor- y el material de las disertaciones.

Régimen de Declaración Jurada Simplificada (Ley 27.799): anteproyecto de ley

👨🏫 Exposición: Dr. C.P. Gustavo Diez T145 F137 y Dra. C.P. Patricia Lange T214 F182

📺 Acceso individual: 04:43

📥 Diapositivas: descargar

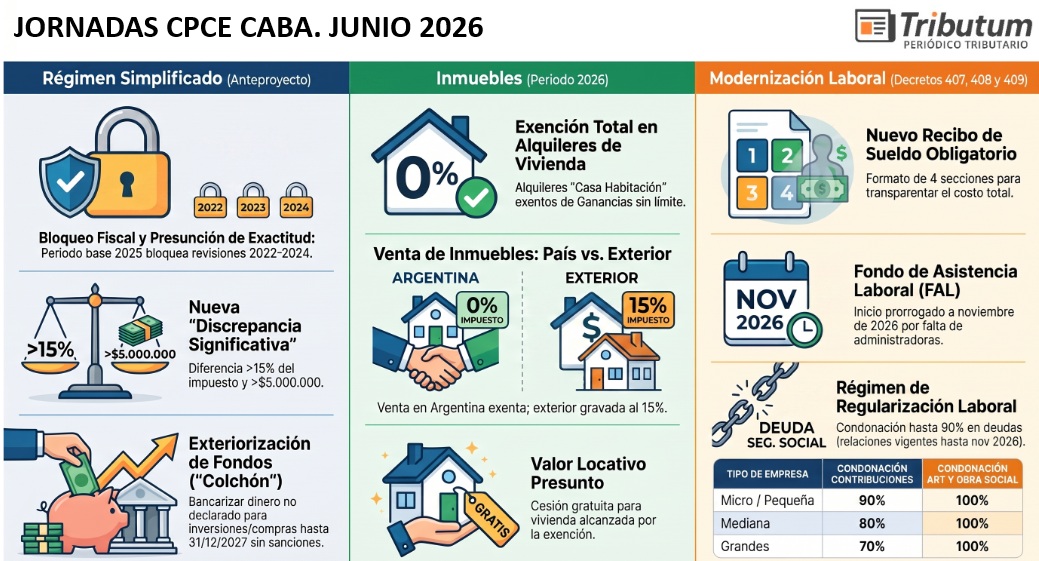

La modificación al de Declaración Jurada Simplificada en el impuesto a las Ganancias, que aún aguarda su tratamiento legislativo como anteproyecto (Tributum.news, 09/06/2026), ofrece importantes ventajas para los contribuyentes que adhieran de forma correcta, entre otros:

👉 Bloqueo fiscal hacia el pasado: Si el contribuyente presenta de manera exacta el período base (por ejemplo, 2025) y no se detectan discrepancias, el fisco queda «bloqueado» para revisar o determinar impuestos de los períodos no prescriptos anteriores (2022, 2023 y 2024)

🚨 Además, la «presunción de exactitud» abarca no solo el Impuesto a las Ganancias, sino también el Impuesto al Valor Agregado (IVA) por todo el período fiscal 2025

👉 Nueva definición de «Discrepancia Significativa»: Para que el ente recaudador (ARCA) pueda derribar la presunción de exactitud y revisar hacia atrás, debe hallar una discrepancia significativa, la cual se redefinió en el anteproyecto: la diferencia de impuesto determinado debe superar el 15% y, de manera conjunta, ser mayor a los 5 millones de pesos

👉 Bancarización de fondos no declarados: Los adheridos al régimen simplificado obtienen el beneficio de poder exteriorizar dinero no declarado (coloquialmente «dinero bajo el colchón») para hacer compras, inversiones o aportes a sociedades a través de cuentas bancarias hasta el 31 de diciembre de 2027, sin que esto acarree ajustes o sanciones por parte de la autoridad fiscal.

Inmuebles IIGG periodo 2026: novedades reglamentarias

👨🏫 Exposición: Dr. C.P. Alberto Coto T239 F162

📺 Acceso individual: 01:28:02

📥 Diapositivas: descargar

A través de la reciente reglamentación (Decreto 406/2026), se clarifica el tratamiento fiscal de las rentas y ventas inmobiliarias a partir del 1 de enero de 2026:

👉 Exención plena para alquileres de «Casa Habitación»: Quedan exentos del Impuesto a las Ganancias los alquileres cuyo destino sea exclusivamente la casa habitación del inquilino, sin importar la cantidad de inmuebles que el locador posea bajo esta modalidad.

🚨 Esta exención abarca también la presunción de valor locativo por la cesión gratuita para vivienda.

👉 Exención en la venta de inmuebles radicados en el país: Para las personas humanas y sucesiones indivisas, la venta de inmuebles ubicados en el territorio nacional —que tributaban el impuesto cedular si fueron adquiridos desde 2018— pasa a estar exenta del impuesto a partir de 2026

👉 Inmuebles ubicados en el exterior mantienen su gravamen: La exención no tiene alcance global. Los residentes en Argentina que posean inmuebles ubicados en el exterior deberán seguir tributando Ganancias (alícuota proporcional del 15% como renta de segunda categoría) tanto por su alquiler como por su eventual venta

Ley de modernización laboral (Ley 27.802): Guía práctica de los Dtos 407/2026, 408/2026 y 409/2026

👨🏫 Exposición: Dr. C.P. Alberto Coto T239 F162

📺 Acceso individual: 02:47:52

📥 Diapositivas: descargar

Se repasaron los tres recientes decretos reglamentarios que introducen cambios inmediatos y a mediano plazo en la gestión de nóminas

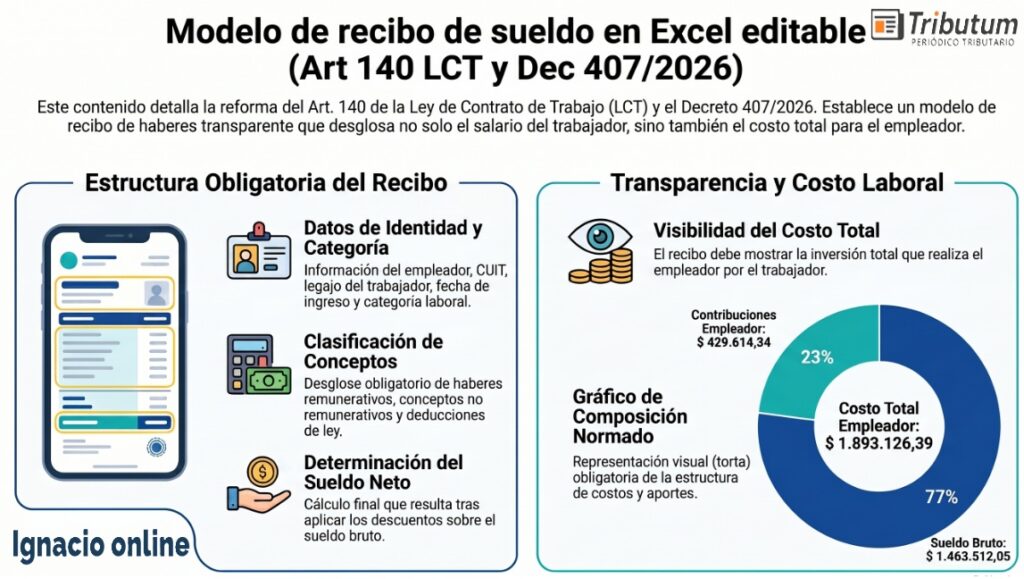

👉 Decreto 407 (Nuevo Recibo de Sueldo y simplificación de libros): Implementa un nuevo formato obligatorio de recibo de haberes estructurado en cuatro secciones, diseñado para transparentar el costo total que el empleado representa para el empleador.

🚨 A su vez, ratifica que la registración digital de altas y bajas será suficiente ante cualquier reclamo, eliminando la exigencia administrativa de llevar otros libros laborales físicos.

Ver también: «Modelo de recibo de sueldo en Excel editable (Art 140 LCT y Dec 407/2026)», Tributum.news, 08/06/2026

👉 Decreto 408 (Fondo de Asistencia Laboral – FAL): Ante la falta de entidades habilitadas, se postergó a noviembre de 2026 el inicio de este régimen.

🚨 Este sistema crea un fondo inembargable en cuentas individuales a nombre del empleador, cuyos rendimientos financieros estarán exentos del Impuesto a las Ganancias y cuyos aportes mensuales podrán ser deducidos en dicho impuesto. 👉 Decreto 409 (Régimen de Regularización Laboral): Regula el plan de regularización vigente hasta el 28 de noviembre de 2026, aplicable a relaciones laborales vigentes iniciadas hasta marzo de 2026.

👉 Decreto 409 (Régimen de Regularización Laboral): Regula el plan de regularización vigente hasta el 28 de noviembre de 2026, aplicable a relaciones laborales vigentes iniciadas hasta marzo de 2026.

🚨 Contempla beneficios extraordinarios de condonación de hasta un 90% en deuda de contribuciones a la seguridad social y un 100% para ART y obra social, sumando un descuento adicional del 50% de la deuda resultante si se cancela mediante pago al contado.

📥 Material completo: descarga

y Reforma laboral (RIFL y recibos)")

")