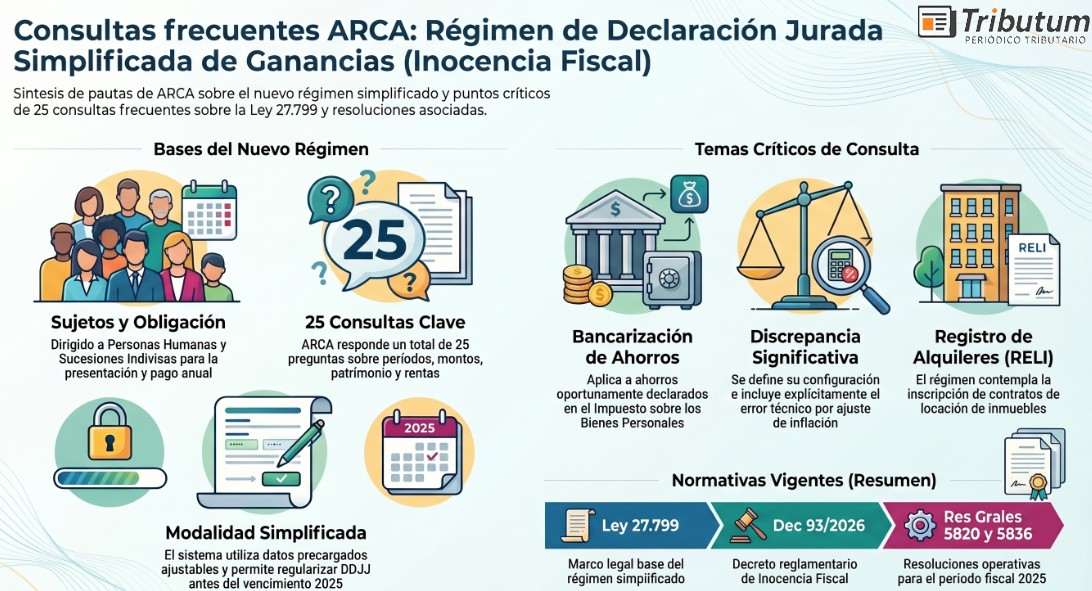

Se publica desde la sección «ABC – Consultas frecuentes» de la web de ARCA respecto al «Régimen de Declaración Jurada Simplificada» en el impuesto a las Ganancias de personas humanas (Inocencia Fiscal) (Ley 27.799, Dec 93/2026 y Res Grales 5820/2026 y 5836/2026)

💰 Gravamen: impuesto a las Ganancias

🚶♀️ Sujetos: personas Humanas y Suc. indivisas

📃 Obligación: presentación DDJJ y pago anual

✍️ Modalidad: DDJJ SIMPLIFICADA

🤔 PREGUNTAS Y RESPUESTAS FRECUENTES (25)

👉 Períodos, montos, patrimonio, rentas comprendidas, participaciones societarias (SRL, SA, de Hecho) y sujetos para acceder al régimen

👉 Regularización DDJJ antes del vencimiento del Período Fiscal 2025 (pago o plan de pagos y su caducidad posterior)

👉 Bancarización de ahorros oportunamente declarados en Bienes Personales

👉 Datos precargados por ARCA y su ajuste

👉 Adhesión y posterior Régimen General

👉 Carga el Estado de Resultados (amortizaciones y el ajuste por inflación)

👉 Empleados en relación de dependencia

👉 Contratos de locación de inmuebles y su inscripción en el RELI

👉 Facturas apócrifas: monto y configuración de discrepancia significativa

👉 Discrepancia significativa: inclusión de error técnico (por ej. cálculo del ajuste por inflación)

Régimen de Declaración Jurada Simplificada

-

26146107 – ¿En qué períodos se deben cumplir los requisitos para acceder al régimen?

Los requisitos de ingresos, patrimonio y no ser gran contribuyente, se deben cumplir en cada uno de los tres años anteriores al período base.

El requisito de la residencia fiscal debe cumplirse en el período base. -

26146108 – Los montos máximos de ingresos y de patrimonio para acceder al régimen, ¿se actualizan?

Sí. Los montos máximos de ingresos totales y de patrimonio total se actualizan anualmente por UVA (Unidad de Valor Adquisitivo).

Fecha de publicación: 20/04/2026

Fuente: Art. 43 Ley 27.799 -

26146109 – Qué comprende el requisito patrimonio?

El concepto “patrimonio” comprende la totalidad de los bienes del sujeto al 31 de diciembre de cada año, sin importar la condición de contribuyente en el Impuesto sobre los Bienes Personales ni si adhirió al REIBP (Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales).

Fecha de publicación: 20/04/2026

Fuente: Art. 3º del Anexo del Decreto 93/26 -

26146110 – ¿Las Personas Políticamente Expuestas (PEP) pueden adherir al Régimen?

Sí, dichos sujetos no se encuentran excluidos del Régimen.

-

26146111 – Un sujeto que adhiere al Régimen ya no debe declarar su patrimonio en la Declaración Jurada Simplificada del Impuesto a las Ganancias. Ahora bien, si está inscripto en Bienes Personales, ¿debe declarar su patrimonio?

Sí, deberá cumplir las obligaciones que correspondan en el marco del Impuesto Sobre los Bienes Personales, ya que la adhesión al Régimen de Declaración Jurada Simplificada es independiente del cumplimiento de las restantes obligaciones impositivas que le resulten aplicables según su situación.

-

26146112 – ¿Las participaciones societarias deben considerarse para determinar el cumplimiento del requisito “patrimonio”?

Sí, las participaciones societarias deben considerarse a los fines de determinar el cumplimiento del requisito “patrimonio”.

En efecto, respecto del monto límite del patrimonio total deberán sumarse los bienes en el país y/o en el exterior, gravados, exentos y/o no gravados por el Impuesto sobre los Bienes Personales.

-

26146113 – ¿Se deben declarar las rentas exentas?

Sí, se deben declarar de acuerdo con lo dispuesto en la Ley del impuesto a las ganancias.

Fecha de publicación: 20/04/2026

Fuente: ARCA -

26146114 – Para calcular el requisito de ingresos totales, ¿deben incluirse solo los fondos propios o también los de terceros?

Solo deben contemplarse los fondos propios. Por ejemplo, en el caso de un intermediario (que actúa en nombre y por cuenta de terceros) por cuya cuenta pasan fondos de terceros, esos fondos no deben incluirse. Solo se debe sumar la comisión.

Fecha de publicación: 20/04/2026

Fuentes: ARCA

Art. 3º del Anexo del Decreto 93/26 -

26146115 – Para calcular el requisito de ingresos totales, ¿bajo qué criterio de imputación se deben tener en cuenta los ingresos?

En el caso de ingresos que tributan el impuesto a las ganancias, se debe tener en cuenta el criterio aplicable a cada categoría (devengado para las categorías primera y tercera, y percibido para las categorías segunda y cuarta).

En el caso de ingresos obtenidos en el marco del Monotributo, aplica el criterio de lo devengado.

-

26146616 – Los empleados en relación de dependencia y los jubilados, ¿pueden adherir al Régimen?

Sí, para ello deben inscribirse en el impuesto. Si no se está inscripto, el sistema permite confirmar también la inscripción en el impuesto, al momento de la adhesión.

-

26146117 – Si un sujeto adeuda declaraciones juradas de períodos fiscales anteriores, y regulariza la situación presentándolas y pagando el saldo resultante antes del vencimiento del Período Fiscal 2025, ¿puede presentar por el Régimen Simplificado el Período Fiscal 2025?

Sí, podrá presentar por el Régimen Simplificado por ese período, previa adhesión.

-

26146118 – Para obtener los beneficios del Régimen, ¿el saldo de la Declaración Jurada Simplificada se puede abonar a través de un plan de facilidades? ¿Qué ocurre si el plan caduca?

Sí, es posible pagar el saldo a través del plan de facilidades de pago establecido por la RG 5321, o la que en el futuro la reemplace o contemple este tipo de obligación, siempre que se adhiera hasta el vencimiento del plazo para pagar. Si el plan de facilidades caduca, queda configurado el incumplimiento del requisito de pago en término, extremo que priva al sujeto de los beneficios del Régimen.

Fecha de publicación: 20/04/2026

Fuentes: ARCA

Art. 8º del Anexo del Decreto 93/26 -

26146119 – Si un sujeto tiene ingresos de su participación como socio de una SRL y también rentas de primera categoría, ¿puede adherir al Régimen?

Sí, en tanto cumpla los requisitos para la adhesión.

-

26146120 – ¿Es necesario bancarizar los ahorros oportunamente declarados en Bienes Personales?

No. Al ser bienes que fueron incorporados en la Declaración Jurada del Impuesto Sobre los Bienes Personales con anterioridad, no es necesaria su bancarización.

Fecha de publicación: 20/04/2026

Fuente:ARCA -

26146121 – Los datos precargados por ARCA, ¿se pueden ajustar sin límites previo a la confirmación?

Sí, el sujeto podrá realizar todos los ajustes, modificaciones, incorporaciones y/o eliminaciones que considere pertinentes.

Fecha de publicación: 20/04/2026

Fuente: ARCA -

26146122 – ¿Es posible adherir al Régimen Simplificado, ver los datos precargados por ARCA, pero luego presentar por el Régimen General?

Sí, es posible. Si luego se presenta la declaración jurada por el Régimen General, se tiene por desistida tácitamente la opción de adhesión.

-

26146123 – Si un sujeto tiene rentas de fuente argentina y de fuente extranjera, ¿puede adherir al Régimen? ¿y si solo tiene rentas de fuente extranjera?

Sí, puede adherir en cualquiera de las dos situaciones, no existe limitación acerca de los ingresos de fuente argentina y/o extranjera.

Fecha de publicación: 20/04/2026

Fuentes: ARCA

Art. 38 Ley 27.799

Art. 6º del Anexo del Decreto 93/26 -

26146124 – En el caso de una sociedad de hecho, ¿puede optar por la Declaración Jurada Simplificada solo uno de los socios?

Sí, la opción de adherir al Régimen de Declaración Jurada Simplificada es propia de cada contribuyente. Quien adhiere es la persona humana, no la sociedad.

Lo expuesto también aplica al caso de sociedades de la Sección IV del Capítulo I de la Ley General de Sociedades 19.550.

-

26146125 – En el caso de una explotación unipersonal (rentas de tercera categoría, por ejemplo, explotación agropecuaria), ¿cómo se carga el Estado de Resultados? ¿Se deben contemplar las amortizaciones y el ajuste por inflación?

En este caso el contribuyente debe declarar un Estado de Resultados simplificado. La existencia inicial y final para conformar el costo de mercaderías vendidas debe ser declarada por el sujeto. También se deben declarar las amortizaciones y el ajuste por inflación impositivo que correspondan, entre otros.

Fecha de publicación: 20/04/2026

Fuente: ARCA -

26146126 – Si a un sujeto que trabaja en relación de dependencia, su empleador no le retuvo ganancias (cuando correspondía hacerlo), ¿puede ingresar en el Régimen de Declaración Jurada Simplificada?

Sí, puede ingresar al Régimen Simplificado.

Adicionalmente, tiene la posibilidad de realizar la presentación por el Régimen General, o hacer uso de lo dispuesto en los párrafos tercero y cuarto del artículo 13 de la RG 4003 hasta la fecha de vencimiento de la Declaración Jurada del período fiscal en cuestión.

-

26146127 – Si un sujeto es empleado en relación de dependencia y su empleador le retiene ganancias, por lo que no está obligado a inscribirse en el impuesto, ¿debe inscribirse obligatoriamente para acceder a los beneficios de la ley?

Sí, debe inscribirse, adherir al Régimen, presentar la Declaración Jurada Simplificada y pagar en término, si corresponde.

Fecha de publicación: 20/04/2026

Fuente: Art. 4º RG 5820 -

26146128 – Los contratos de locación de inmuebles, ¿deben continuar inscribiéndose en el RELI?

Sí, conforme lo previsto en la Resolución General 5545, a los fines de usufructuar los incentivos fiscales establecidos en la Ley 27.737.

Fecha de publicación: 20/04/2026

Fuente: RG 5545 -

26146129 – ¿Puede adherir al Régimen Simplificado de Ganancias un contribuyente que debe cumplir su obligación de presentar Impuesto Cedular?

Sí, puede adherir.

-

26146130 – ¿A partir de qué monto una impugnación por el uso de facturas apócrifas configura una discrepancia significativa?

En el caso de uso de facturas apócrifas, la discrepancia significativa se configura independientemente de su monto. Sin embargo, en este supuesto el sujeto tiene la posibilidad de evitar que se configure dicha discrepancia rectificando la declaración jurada impugnada y pagando la diferencia que corresponda, más intereses, siempre y cuando lo haga antes de la notificación de la Determinación de Oficio.

Fecha de publicación: 20/04/2026

Fuentes: Art. 10, inciso iii), 11, penúltimo párrafo y 12, último párrafo, del Anexo del Decreto 93/26

Art. 40, inciso iii) Ley 27.799 -

26146131 – La discrepancia significativa, ¿incluye error técnico, por ejemplo, en el cálculo del ajuste por inflación?

Sí, incluye ajustes técnicos, ya que la norma no diferencia según la naturaleza de la omisión, sino que atiende a la magnitud de la diferencia que se determine.

Fecha de publicación: 20/04/2026

Fuente:Art. 11 del Anexo del Decreto 93/26Fuente: https://servicioscf.afip.gob.ar/publico/abc/ABCpaso2.aspx?cat=563

")

")