Principales aspectos de cada tema desarrollado de la reunión del «Ciclo de Actualidad y Práctica Tributaria» del día 20/05/2026 (3ra año 2026), organizada por el Consejo Profesional de Ciencias Económicas de la CABA.

🤓 Resumen con acceso individual temático y puntos controvertidos.

💡 Incluye accesos directos a análisis e infografías relacionadas.

TEMAS

✅ Condiciones de ingreso al Régimen Simplificado (Ley 27.799): un análisis caso a caso

✅ Claves para la DJ Simplificada (Ley 27.799). Pantallas paso a paso:

👉 Información precargada

👉 Carga y modificación de datos

👉 Papel de trabajo

✅ Ley de modernización laboral: las preguntas que todos nos hacemos (Ley 27.802)

📥 Material: descarga

En el marco de la jornada de actualización «Ciclo de Actualidad y Práctica Tributaria» efectuada en el día de ayer (20/05/2026) organizado por el Consejo Profesional de Ciencias Económicas de la CABA y bajo la coordinación general del ciclo a cargo del Dr. Gustavo Diez y la Dra. Patricia Lange, se abordaron diversos aspectos del Régimen de Declaración Jurada Simplificada en el impuesto a las Ganancias (particularidades de las condiciones de ingreso al régimen y recorrido por las pantallas del aplicativo-sistema web-, denotando la importancia de los papeles de trabajo) y temas relacionados con la modernización laboral bajo la Ley 27.802 (Régimen de incentivos por nuevos empleados, Digitación del recibo de sueldos e Indemnizaciones, entre otros)

A continuación, se detallan los puntos principales de cada eje temático, el acceso al video -tanto completo como aquel individual por tema y/o expositor- y el material de las disertaciones.

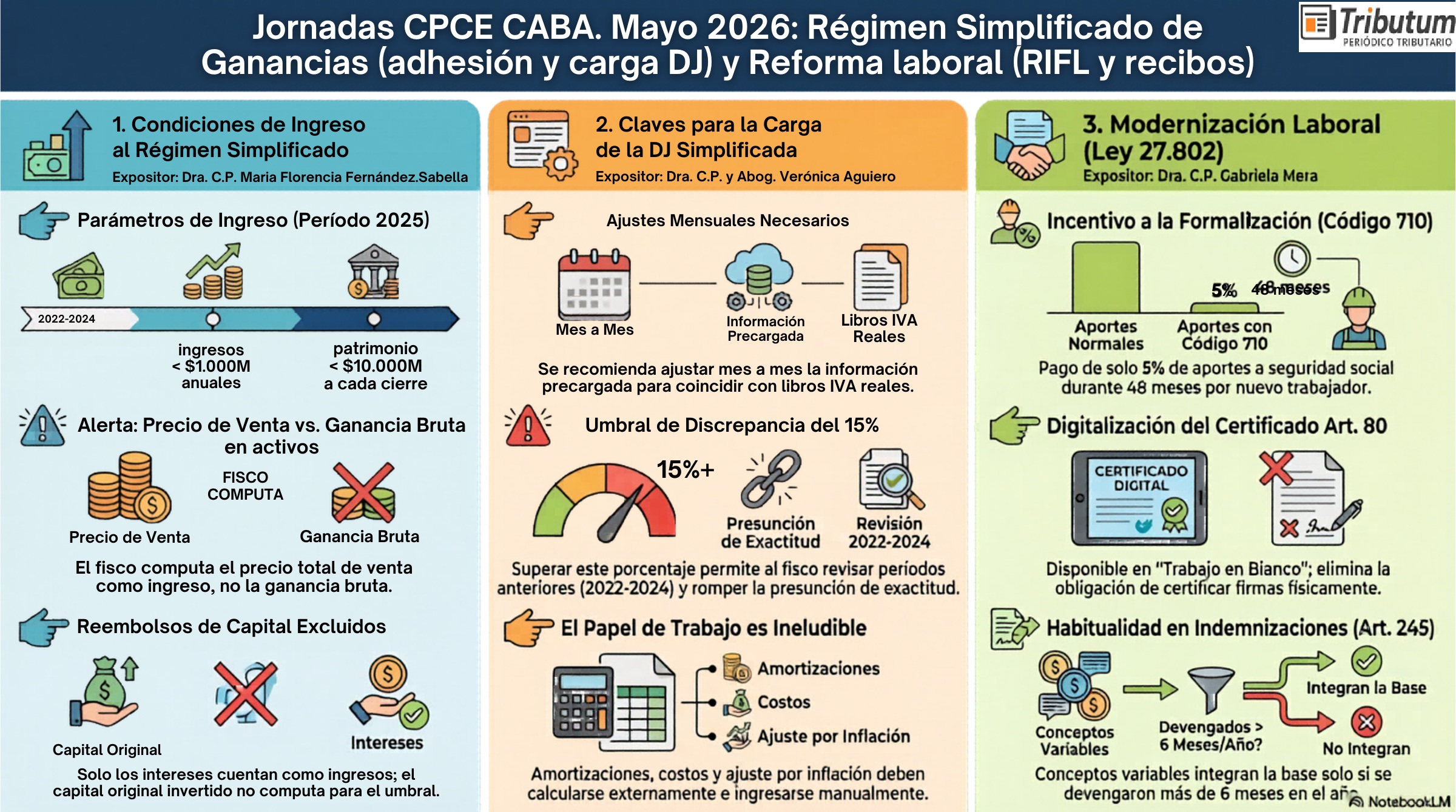

Condiciones de ingreso al Régimen Simplificado: un análisis caso a caso

👨🏫 Exposición: Dra. C.P. María Florencia Fernández Sabella T365 F116

📺 Acceso individual: 16:35

📥 Dispositivas: descargar

En este punto se analizó exegéticamente, las complejidades para determinar si un contribuyente cumple con los parámetros exigidos por la ley para adherir al nuevo régimen de Ganancias.

👉 Marco «normativo»: Art 38, Ley 27.799; Art 3 Anexo A, Dec 93/2026; Micrositio ARCA; Preguntas Frecuentes ARCA y Dictamen DNI (pendiente)

👉 Parámetros estrictos a evaluar: Para que una persona ingrese en el período base 2025, se debe verificar que, en los tres años anteriores (2022, 2023 y 2024), sus ingresos totales no hayan superado los 1.000 millones de pesos por año, que su patrimonio sea inferior a los 10.000 millones de pesos a cada fecha de cierre, y no haber calificado como gran contribuyente

🚨 La Dirección Nacional de Impuestos (DNI) interpretó (en diversas charlas profesionales) que se deben considerar también las ganancias «no computables», además de las gravadas, exentas y/o no gravadas.

👉 Beneficios o entrada de fondos propios: el Decreto reglamentario 93/2026 comprende (amplia) el concepto de «ingresos»: la «ganancia bruta» y «beneficios o entradas de fondos propios», incluso sean periódicas o eventuales (vgr. extraordinarias)

🚨 Esto podría dar lugar a incluir por ejemplo: préstamos recibidos, premios y sorteos, retiro de fondos de sociedades y comisión de intermediarios.

👉 Controversia sobre el «precio de venta» como ingreso: Existe una gran preocupación porque la Dirección Nacional de Impuestos (DNI) interpretó (en diversas charlas profesionales) que, en la venta de activos (inmuebles, acciones, operatoria de dólar MEP), el «ingreso» a computar es el precio total de la venta y no la ganancia bruta (precio de venta menos el costo computable)

🚨 Esto genera situaciones inequitativas, excluyendo a quienes simplemente rotan su cartera de inversiones de manera asidua.

👉 Tratamiento de reembolsos y diferencias de cambio: Quedó claro que el reembolso de capital (por ejemplo, el monto original invertido en un plazo fijo o caución) no cuenta como ingreso, debiendo tomarse solo el interés.

🚨 Sin embargo, existen fuertes debates técnicos sobre las diferencias de cambio por tenencia o revaluación de costos, las cuales, según los especialistas, no deberían integrar el umbral de ingresos, aunque el sistema de control sistémico podría fallar en interpretarlo correctamente.

Pantallas paso a paso sistema web (aplicativo) DJ Simplificada en Ganancias

👨🏫 Exposición: Dra. C.P. y Abog. Verónica Agüero T282 F165

📺 Acceso individual: 02:22:24

📥 Diapositivas (pantallas paso a paso sistema web ARCA): descargar

Se detalló el funcionamiento del nuevo servicio web de ARCA, aclarando que «simplificado» no implica que la liquidación esté completamente resuelta de antemano por el sistema.

1️⃣ Información precargada

👉 Origen de los datos: El sistema presenta una pantalla inicial de «Ingresos y Egresos» donde ARCA expone la información proveniente de la facturación electrónica y otros comprobantes del contribuyente.

👉 Clasificación de egresos: Los gastos aparecen divididos en «computables» y «no computables», utilizando muchas veces la lógica del Impuesto al Valor Agregado (IVA).

🚨 Por ende, comprobantes como las facturas a consumidor final pueden figurar como no computables, aunque en Ganancias sí sean deducibles.

👉 Limitaciones de la precarga: No toda la información se refleja automáticamente.

🚨 Existen ingresos que no surgen de comprobantes facturados (como honorarios regulados judicialmente o ciertas rentas de inversiones) que no estarán en esta pantalla inicial y deberán agregarse posteriormente.

2️⃣ Carga y modificación de datos

👉 Ajustes mensuales: Se recomienda realizar ajustes (en positivo o en negativo) mes por mes en la pantalla inicial para adecuar lo que propone ARCA con los registros genuinos (como el libro de IVA)

🚨 Modificar estos datos no representa por sí mismo una «discrepancia significativa».

👉 Distribución por categorías: Una vez confirmados los montos totales, el contribuyente está obligado a distribuir esos ingresos y gastos en las distintas categorías de renta (primera, segunda, tercera o cuarta) correspondientes

👉 Menor carga de detalle patrimonial: El sistema aliviana la tarea al no requerir el detalle exhaustivo de cada bien (como cantidad de acciones, datos específicos de cada inmueble o detalles del patrimonio al inicio y al cierre); ahora el usuario carga valores totales e importes globales.

3️⃣ Papel de trabajo

👉 Herramienta indispensable: Pese a la simplificación de pantallas, el papel de trabajo sigue siendo ineludible para respaldar la información.

🚨 El armado extracontable de la liquidación es necesario antes de volcar el número final al sistema

👉 Cálculos complejos por fuera: Conceptos como las amortizaciones, el costo de mercadería vendida y el ajuste por inflación (tanto estático como dinámico) en la tercera categoría deben ser calculados por el profesional en sus planillas y luego ingresados como saldos totales en el aplicativo.

👉 Defensa ante inspecciones: Tener papeles de trabajo sólidos es la única manera de asegurar que no se produzca una «discrepancia significativa» (diferencias mayores al 15%), la cual habilitaría al fisco a romper la presunción de exactitud y revisar los años fiscales anteriores (2022 a 2024).

Ley de modernización laboral: las preguntas que todos nos hacemos (Ley 27.802)

👨🏫 Exposición: Dra. C.P. Gabriela Mera T351 F38

📺 Acceso individual: 03:18:24

📥 Diapositivas: descargar

Finalmente se abordaron los esquemas vigentes en diverso puntos de la Ley de modernización laboral 27.802.

👉 Régimen de Incentivo a la Formalización Laboral: Las empresas gozarán de una reducción sustancial, pagando solo el 5% de aportes a la seguridad social durante 48 meses por cada nuevo trabajador contratado bajo el código 710, siempre que este cumpla con requisitos como no haber tenido un empleo formal en los últimos 6 meses.

👉 Digitalización del Certificado de Trabajo (Art. 80): A través de la plataforma «Trabajo en Blanco», ahora se habilita un esquema digital que le permite al trabajador obtener su certificado directamente del sistema, eliminando para el empleador la obligación de certificar firmas, aunque la opción física manual sigue disponible de ser requerida.

👉 Indemnizaciones y Banco de horas: Se clarificó la jurisprudencia aplicable al Art. 245; los conceptos variables solo integrarán la base de cálculo si son habituales (devengados durante más de 6 meses en el año).

🚨 Además, si bien la figura del «banco de horas» ya se encuentra vigente, su aplicación generalizada aguarda mayores precisiones normativas o convencionales para la medición del descanso mínimo.

📥 Material: descarga

, Inmuebles DDJJ 2026 (reglamentación) y Modernización Laboral (Guía práctica)")