Res Gral 5808/2025. ARCA. Deudas fiscales al 31/08/2025. Plan de Pagos Especial. Adhesión. Plazo....

Se dispone extender, hasta el 31 de marzo de 2026, el plazo de adhesión al «Régimen especial de facilidades de pago» a los fines de regularizar obligaciones vencidas al 31/08/2025 -sin cambios- (Res Grales 5711/2025 y 5777/2025)

📄 Régimen: Plan de pagos especial

📍 Sujetos: todos los Contribuyentes

📆 Deudas fiscales: vencidas al 31/08/2025

🔎 Pago a cuenta (todos) y Cuotas (hasta 5 años): según sujeto

🏦 Tasa de interés (fija): 1,37% mensual

❌ Perfil (SIPER): NO

🚄 Cantidad de planes: sin limitaciones

🏆 Certificado PyME: vigente al momento de adhesión (mayores beneficios)

✅ CUIT: activa sin limitaciones

🙋♂️ Adhesión. Plazo: hasta el martes 31/03/2026 (ant 30/12/2025) (único cambio)

📆 Vigencia: 31/12/2025

Dec 930/2025. Comercio Exterior. Derecho de Exportación. Aluminio y acero. Alícuota 0%. Vigencia. Plazo....

Se dispone extender al 31/03/2026 la alícuota del 0% del Derecho de Exportación (D.E.) para determinadas mercaderías de los sectores de aluminio y acero, comprendidas en posiciones específicas de la Nomenclatura Común del Mercosur (NCM). Condiciones respecto de países que aplican aranceles de importación “ad valorem” iguales o superiores al 45 % (Dec 726/2025)

🌐 Sector: Comercio Exterior

🏗️ Productos: Aluminio y Aceros (incluye derivados s/listado)

💰 Gravamen: Derechos de Exportación

📉 Alícuota: 0 %

📆 Período: hasta 31/03/2026 (ant 31/12/2025), o hasta que el país importador reduzca su arancel ≥ 45 % (subsistencia)

📅 Vigencia: 01/01/2026

[30/12/2025] Sumario Boletín Oficial de la Nación

Ley 27799. Inocencia Fiscal: Penal Tributaria, Procedimiento Fiscal, CCyCU y DDJJ Simplificada de Ganancias

Ley sancionada el 26/12/2025 por el Congreso de la Nación denominada "Inocencia Fiscal" que comprende modificaciones en las leyes del “Régimen Penal Tributario” y “Procedimiento Fiscales N° 11.683”, “Reformas al Código Civil y Comercial de la Nación y a otras disposiciones” y crea el “Régimen de Declaración Jurada Simplificada”.

✅ Sanción Congreso de la Nación: 26/12/2025

❌ Promulgación (de hecho o por Decreto): pendiente

❌ Publicación Ley Boletín Oficial: pendiente

❌ Decreto reglamentario -en su caso-: pendiente

❌ Resolución General ARCA -procedimental e instrumentación-: pendiente

TÍTULO I: RÉGIMEN PENAL TRIBUTARIO

1️⃣ Tipificación delitos: suba de montos mínimos

📈 Montos. Actualización automática: variación anual año calendario x UVA (desde 01/01/2027) (Título III)

✅ Delitos tributarios

👉 Evasión simple: más de $100 millones

👉 Evasión agravada: más de $1.000 millones, más de $200 millones si ocultamiento verdadero sujeto o uso fraudulento de exenciones y más de $100 millones si factura apócrifa.

👉 Aprovechamiento indebido de beneficios fiscales: más de $100 millones

👉 Apropiación indebida de tributos (incluye Agentes de retención/percep.): más de $10 millones

✅ Delitos Seguridad Social

👉 Evasión simple: más de $7 millones

👉 Evasión agravada: más de $35 millones, más de $14 millones si ocultamiento verdadero sujeto o uso fraudulento de exenciones y más de $100 millones si factura apócrifa.

👉 Aprovechamiento indebido de recursos de la Seg. Social (incluye Agentes de retención/percep.): más de $3,5 millones

✅ Delitos fiscales comunes

👉 Simulación dolosa de cancelación de obligaciones: más de $20 millones -por ejercicio- y más de $3,5 millones -por mes si Seg. Social-

2️⃣ No denuncia penal de ARCA (excepto apropiación indebida): si cancelación sin condiciones y total del importe evadido e intereses (única vez por persona Hum. o Jur.)

3️⃣ Extinción acción penal en curso (excepto apropiación indebida): si pago total + 50% dentro de los 30 días hábiles después notificación.

4️⃣ Acción penal: no proseguirá si opera prescripción fiscal para su determinación.

5️⃣ No denuncia penal: interpretaciones técnicas, origen en presunciones, presentación previa anoticiando el criterio interpretativo o errores formales o rectificación previa OI

TÍTULO II: PROCEDIMIENTO

CAPÍTULO I: Procedimiento Fiscal (Ley 11683)

1️⃣ INFRACCIONES. Sanciones. Multas: suba de montos

📈 Montos. Actualización automática: variación anual año calendario x UVA (desde 01/01/2027) (Título III)

✅ DDJJ. Omisión presentación ("automática"): $220.000 -pers. Humana- y $440.000 -pers. Jurídica-

✅ DDJJ informativas. Omisión presentación ("automática"): $5 millones -pers. Humana- y $10 millones -pers. Jurídica-

✅ DDJJ Comercio Exterior. Omisión presentación ("automática")

👉 Informativa incidencia en Ganancias: $1,5 millones -pers. Humana- y $10 millones -pers. Jurídica-

👉 Informativa detalle transacciones: $11 millones -pers. Humana- y $22 millones -pers. Jurídica-

✅ Deberes formales

👉 Incumplimiento: $150.000 a $2,5 millones

👉 Infracciones domicilio fiscal, reiteración incumpl. y de comercio exterior: hasta $35 millones

✅ Requerimientos. DDJJ informativas

👉 Incumplimiento: $500.000 a $35 millones

👉 Contribuyentes ingresos anuales más de $10.000 millones: Dos a diez veces el monto máx si incumplimiento del 3er requerimiento.

✅ DDJJ Comercio Exterior. Específicas: $6 millones a $15 millones + $15 millones si incumple requerimiento

👉 Omisión informativa. Pertenencia a multinacionales e identificatorios de última controlante: $1,125 millones a $5,250 millones

✅ Omisión. Informe DDJJ País por País (incluye extemporánea, parcial, con errores, etc): $45 millones a $67,5 millones + $15 millones si incumple requerimiento

✅ Incumplimiento requerimiento info complementaria DDJJ País por País: $13,5 millones a $22,5 millones

2️⃣ CLAUSURA de 2 a 6 días: suba de montos mínimos

💲Valor bienes o servicios: más de $20.000

👉 No emisión facturas/comprobantes/transporte mercaderías y su tenencias/conservación, no registraciones operaciones, falta inscripción ARCA como Contribuyente, falta o inoperatividad de instrumentos de medición y control que posibilite verificación/fiscalización o 50% empleados sin registrar Empresas hasta 10 trabajadores

👤 Empleados no registrados y declarados correctamente: $200.000 a $7,5 millones

3️⃣ PRESCRIPCIÓN

📆 😃Plazo. Reducción de 5 a 3 (tres) años: condiciones (concurrentes)

a) Haber presentado DDJJ y regularizado saldo.

b) Que ARCA no impugne DDJJ por discrepancia "significativa" info propia o de 3ros (diferencia mayor 15% o monto superior $100 millones (RPT) o documentación apócrifa)

❌ 🚫Suspensión prescripción 120 días si notificación ARCA y prox. a vencer: su eliminación

👉 CAPÍTULO II: Reforma Cod Civil y Comercial unificado y otros

📆 Tema: prescripción

✅ Provincias. Facultad determinación prescripción tributos:

❌ Eliminación

📍Aplicatoriedad conforme Ley 11.683 (Procedimientos Fiscales)

📆 😃Aportes y/o Contribuciones Obra Social. Plazo. Reducción de 10 a 5 o 3 años(OS, ANSSAL, INPS: condiciones (concurrentes)

a) Haber presentado DDJJ y regularizado saldo

b) Que ARCA no impugne DDJJ por discrepancia "significativa" info propia o de 3ros (diferencia mayor 15% o monto superior $7 millones (RPT) o documentación apócrifa)

👉 CAPÍTULO III: Régimen de DJ Simplificada...en el impuesto a las Ganancias

🚶♀️ Sujetos: Personas Humanas y Suc. indivisas residentes en el país.

🙋 Carácter: optativo

✅ Condiciones (concurrentes):

📆 Período: al 31 diciembre inmediato anterior a opción + durante 2 años fiscales anteriores a aquel (total: tres años)

1️⃣ Ingresos totales: hasta $1.000 millones.

2️⃣ Patrimonio total (bienes en el país/exterior): hasta $10.000 millones.

📈 Montos. Actualización automática: variación anual año calendario x UVA (desde 01/01/2027) (Título III)

3️⃣ No “grandes contribuyentes nacionales" (conf ARCA)

✅ Facultades posteriores ARCA de exclusión régimen: su factibilidad

✅ Pago. Efecto liberatorio:

✔️ Aceptación DDJJ propuesta por ARCA (proforma) y pago en término.

✔️ Garantía expresa excepto verificación fiscal: 1) omisión de ingresos o 2) improcedencia deducciones y/o 3) comprobantes apócrifos

✅ Presunción exactitud (DDJJ IVA y Ganancias)

✔️ Inaplicabilidad si discrepancia significativa (diferencia mayor 15% o monto superior $100 millones (RPT) o documentación apócrifa)

✔️ Inaplicabilidad únicamente presunción incrementos patrimoniales no justificados

✅ No fiscalización. Supuestos: DDJJ simplificada Ganancias o Adhesión Blanqueo Ley 27.743

3️⃣ TÍTULO III: Disposiciones finales

📈 Montos. Actualización automática: variación anual año calendario x UVA (desde 01/01/2027) (RPT, Multas y Simplificado Ganancias)

🤝 Invitación a provincias: regímenes simplificados de fiscalización

📆 Vigencia: día publicación Boletín Oficial (pendiente)

Res Gral 5807/2025. ARCA. Importadores. MiPyMEs. IVA y Ganancias. Percepción. Canasta básica e insumos....

Se dispone prorrogar nuevamente la suspensión temporalmente determinados productos del impuesto a las Ganancias y del Impuesto al Valor Agregado (IVA) en operaciones de importación de "MiPyME" del Comercio Exterior (Res Gral 2281/2007 y 2937/2010 y ults 5490/2024, 5501/2024, 5527/2024, 5623/2024)

🌐 Sector: Comercio Exterior

📍 Operaciones: de importación

🥇 Sujetos. Contribuyentes: MiPyMEs con Certificado PyME (persona humana o jurídica)

💰 Gravámenes: impuesto a las Ganancias e IVA

💲 Régimen: Percepción

📌 Productos

🛒💊 Alimentos, bebidas y canasta básica y Medicamentos (importación definitiva)

⚙ Insumos de bienes de capital

❌ Exclusión. Plazo: hasta el 30/06/2026 (ant 31/12/2025)

📅 Vigencia: 30/12/2025

Res Gral 5806/2025. ARCA. Deudas Fiscales. Entidades sin fines de lucro. Salud. Cautelares. Ejecuciones...

Se dispone prorrogar la suspensión del inicio de los juicios de ejecución fiscal y de la traba de medidas cautelares para para determinados contribuyentes (Res 1445/2024, 1066/2025 y 2109/2025, y Res Gral ultm 5736/2025)

💰 Deudas: a cargo fiscalización y recaudación ARCA

🏛 Organismo de aplicación: ARCA

⚖ ❌ Juicios de ejecución fiscal y Medidas cautelares (embargos): suspensión

📆 Plazo: hasta el 31/07/2026 (ant 31/12/2025)

📍 SUJETOS

1️⃣ Entidades sin fines de lucro (registración ARCA al 23/12/2025)

2️⃣ Sector salud

📅 Vigencia: 30/12/2025

[29/12/2025] Sumario Boletín Oficial de la Nación

Plan de pagos especial por deudas vencidas al 31/08/2025: mañana finaliza su vigencia

¿Fin del Plan de Facilidades de pago Especial" Res Grales 5711/2025 y 5777/2025 por deudas vencidas al 31/08/2025?

PUNTOS PRINCIPALES

📍 Sujetos: todos los Contribuyentes

📆 Deudas fiscales: vencidas al 31/08/2025

🔎 Pago a cuenta (todos) y Cuotas (hasta 5 años): según sujeto

🏦 Tasa mensual (fijas): 1,37% mensual

❌ Perfil (SIPER): NO

🚄 Cantidad de planes: sin limitaciones

🏆 Certificado PyME: vigente al momento de adhesión (mayores beneficios)

✅ CUIT: activa sin limitaciones

🙋♂️ Adhesión. Plazo: hasta el martes 30 Diciembre 2025

Res 2109/2025. ME. Deudas Fiscales. Entidades sin fines de lucro. Salud. Cautelares. Ejecuciones Fiscales....

Se dispone prorrogar nuevamente la suspensión del inicio de los juicios de ejecución fiscal y de la traba de medidas cautelares para para determinados contribuyentes (Res 1445/2024 y 1066/2025 y Res Gral ultm 5736/2025)

💰 Deudas: a cargo fiscalización y recaudación ARCA

🏛 Organismo de aplicación: ARCA

⚖ ❌ Juicios de ejecución fiscal y Medidas cautelares (embargos): suspensión

📆 Plazo: hasta el 31/07/2026 (ant 31/12/2025)

📍 SUJETOS

1️⃣ Entidades sin fines de lucro (registración ARCA al 29/12/2025)

2️⃣ Sector salud

3️⃣ MiPyMEs (todas) con Certificado PyMe (SIN PRÓRROGA desde 01/01/2025)

4️⃣ Pequeños Contribuyentes (SIN PRÓRROGA desde 01/01/2025)

📅 Vigencia: 29/12/2025

Dec 923/2025. Micro Empresas. Impuesto al Cheque. Seguridad Social. Contribuciones. Cómputo adicional. Vigencia. Prórroga

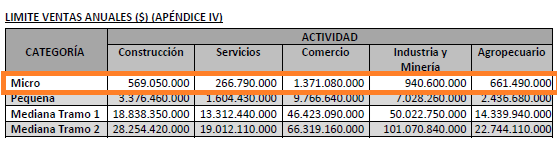

Se dispone la prórroga en la aplicatoriedad del cómputo adicional como pago del impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias para determinadas obligaciones previsionales de Microempresas -con certificado PyME- (Leyes 25.413, 27.264 y 27.541 y Decs 394/2023 y 1137/2024) (incluye: "Tabla de categorización MicroEmpresas" y "Certificado MiPyME. EECC cierres Junio 2025: Beneficios fiscales y claves para su obtención. Inicio del período de revisión. Plazos", Tributum.news, 03/10/2025)

👨💼 Sujetos: Microempresas (Ley PyMES)

🏆 Certificado: PyME + Caracterización ARCA Código “272 – Micro Empresas Ley 25.300” (RG 5405/2023)

🏦 Gravamen: Impuesto al Cheque (Créditos y Débitos en Ctas bancarias y otras)

⛔ Tope: hasta 30%

👷♂️ Pago a cuenta. Cómputo: Seguridad Social. Contribuciones patronales (INSJyP, FNE, SIPA y Asig Flia)

🔢 Porcentaje: hasta 15%

💰 Pago a cuenta. Cómputo: Impuesto a las Ganancias (beneficio preexistente)

🔢 Porcentaje: remanente 70% o no utilizado Contrib Seg. Social

🔎 Procedimiento: Res Gral 5405/2023

📅 Aplicabilidad: Remuneraciones Agosto 2023 a Diciembre 2026 (devengadas) (ant a Dic 2025)

📅 Vigencia: 29/12/2025

")

: Inmuebles, Plazo fijo y Hacienda. Beneficios, temas pendientes, controversias e infografías")

")

{kind=link}