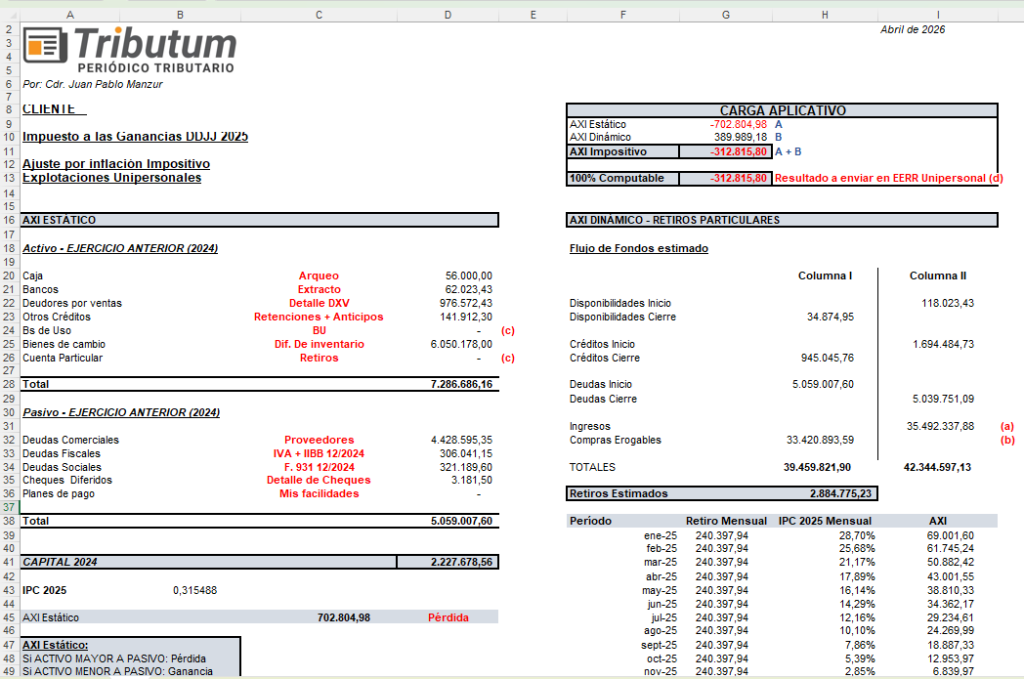

Planilla de cálculo descargable con los rubros y operaciones más frecuentes para la determinación del «Ajuste por Inflación Impositivo» en las explotaciones-empresas unipersonales.

🚶♂️🏭 Sujetos: explotaciones-empresas unipersonales

💰 Gravamen: impuesto a las Ganancias

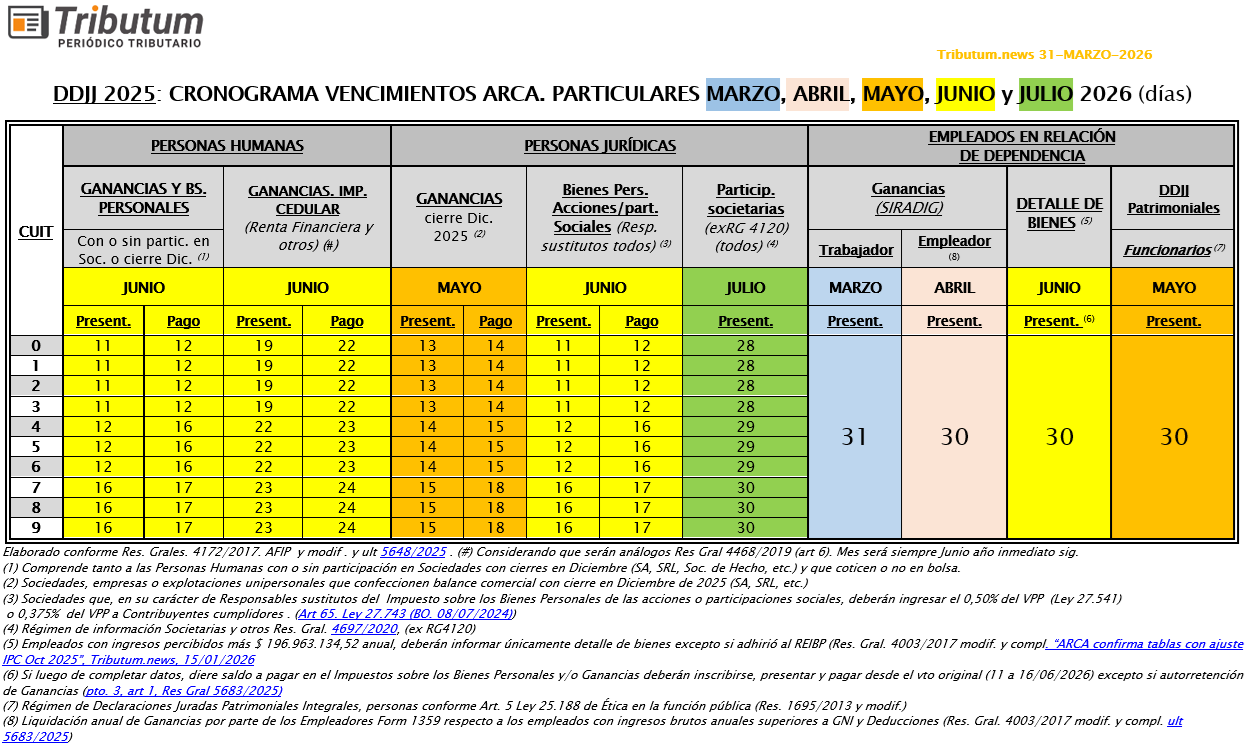

📆 Vencimiento. Plazos: 13 al 15 de Mayo (presentación) y 14 al 18 de Mayo (pago) de 2026

📥 Planilla editable. DDJJ 2025

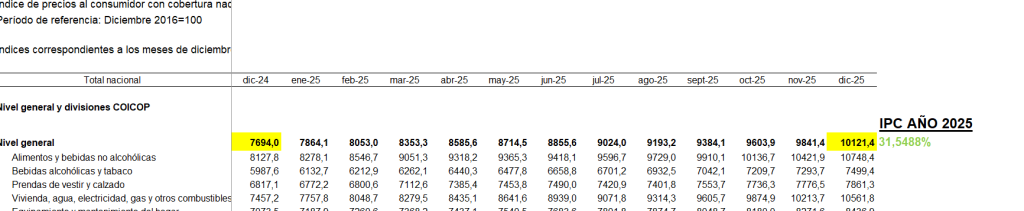

📈 Índices de Precios General al Consumidor (IPC).

📈 Periodo Ene – Dic 2025: 31,54%

📄 Balance impositivo

💲 RETIROS: flujo de fondos de principales operaciones

💻 Cálculo automático del Ajuste por Inflación Estático y Dinámico listo para completar campos en Ganancias web AFIP.

👉 AxI estático: detalle de los rubros ejercicio 2024 y ajuste IPC 2025.

👉 AxI dinámico: flujo de fondos estimado de retiros por IPC mensual Enero a Dic 2025

DDJJ AÑO CALENDARIO 2026

📅 Cronograma tradicional: vencimientos Marzo a Julio 2026

🔥 🔎 Cronograma Tributum (fechas clave y personajes): Mayo y Junio 2026

Por: Esp. Cdr. Juan Pablo Manzur

Actualizamos en la presente la colaboración respecto a la aplicación del ajuste por inflación impositivo (AXI) en el impuesto a las ganancias para las empresas unipersonales, siendo este un asunto complejo, ya que este tipo de contribuyentes NO suele tener contabilidad propia, que hiciéramos -en la última oportunidad- desde «Planilla simplificada: ajuste por inflación impositivo en Explotaciones Unipersonales. DDJJ 2024», Tributum.news, 08/04/2025 aplicable por entonces a las DDJJ 2024 del impuesto a las ganancias para explotaciones unipersonales.

Para los cierres 31/12/2025 -calendario año 2025 Personas Humanas- resulta obligatorio por verificarse el supuesto legal: IPC acumulado Dic 2023: 211,40% + Dic 2024: 117,76% + Dic 2025: 31,54% (ultm 36 meses) > 100% (%presupuesto de aplicabilidad*), ya que aquel del año 2025 (31,54%) responde al siguiente cálculo:

Al no estar obligados a realizar un balance contable – pero sí impositivo a los efectos y liquidación del Impuesto a las ganancias -, la aplicación de ajustes – especialmente el «dinámico» – son en la práctica «impracticables».

Por lo tanto, y dada la celeridad de estos tiempos que corren, nos vemos obligados a realizar un AXI con valores razonablemente estimativos considerando, especialmente para los retiros particulares, la identificación de las principales operaciones que intervienen en un flujo de fondos: disponibilidades (inicio y cierre), créditos (inicio y cierre), deudas (inicio y cierre), ingresos y compras erogables.

¿Cómo realizar esta estimación?

Recordemos que el AXI se compone de dos pasos:

- AXI Estático: que aplica el ajuste sobre el capital al 31/12/2024

- AXI Dinámico: que aplica el ajuste sobre determinados movimientos durante el ejercicio.

Los más comunes son los RETIROS PARTICULARES y la compra de Bienes de USO.

En este caso, compartimos una sencilla planilla con los rubros y operaciones más frecuentes, haciendo hincapié en cómo resolver el punto de los RETIROS PARTICULARES.

Cabe aclarar – con énfasis – que:

- Esta sólo constituye una «idea» o «propuesta» de solución y que NO es la única alternativa viable. Si existe la posibilidad de realizar un relevamiento certero de los retiros, nada mejor que esta última opción.

- Deben analizarse otros posibles ajustes por inflación impositivo (amortizaciones o compra/venta de bienes de uso por ejemplo).

- No debe olvidarse seguir trasladando los ajustes por inflación impositivo de ejercicios anteriores (tercios o sextos). Para el período fiscal 2024, el ajuste se computa en su totalidad (100%).

Esperemos les sea de utilidad.

* Art 106. LIG: El procedimiento dispuesto en el presente artículo resultará aplicable en el ejercicio fiscal en el cual se verifique un porcentaje de variación del índice de precios a que se refiere el segundo párrafo del artículo 93, acumulado en los TREINTA Y SEIS (36) meses anteriores al cierre del ejercicio que se liquida, superior al CIEN POR CIENTO (100 %).

Las disposiciones del párrafo precedente tendrán vigencia para los ejercicios que se inicien a partir del 1° de enero de 2018. Respecto del primer, segundo y tercer ejercicio a partir de su vigencia, ese procedimiento será aplicable en caso que la variación de ese índice, calculada desde el inicio y hasta el cierre de cada uno de esos ejercicios, supere un CINCUENTA Y CINCO POR CIENTO (55 %), un TREINTA POR CIENTO (30 %) y en un QUINCE POR CIENTO (15 %) para el primer, segundo y tercer año de aplicación, respectivamente.

Le compartimos más abajo un cronograma diferente, frases cómicas y los respectivos stickers ideal para enviarlos a clientes, colegas, familiares y amigos a los fines que comprendan nuestra «Época DDJJ anuales», además de los vencimientos habituales.

🧾🔥ÉPOCA DDJJ ANUALES

🧉☕ Mayo y julio: cuando el mate se enfría, pero el Excel arde.💥

😩 DDJJ, Vencimientos y una agenda que no da tregua.

😵💫 Si tu contador te responde a las 3 AM… no es insomnio, es AFIP.

🔥 Ganancias, Bienes, SIRADIG, Cedular, CM05… ¿algo más? Sí: ¡café!

🤪 Consejo fiscal: No pidas “una cosita más” en estos días. Puede ser peligroso.

👉 Guardá este calendario y compartilo con ese colega que ya no distingue el lunes del viernes y los fines de semana.

")

. Ejemplo paso a paso")