Análisis de la feria administrativa impositiva, aduanera y previsional para el mes de Julio 2026 de la denominada «Feria Fiscal» (Res. Gral. 1983/2005-AFIP y modif. y comp. ult. 5863/2026)

⏳ Introducción

⚖️🏫 Feria Judicial invernal y Calendario receso escolar 2026

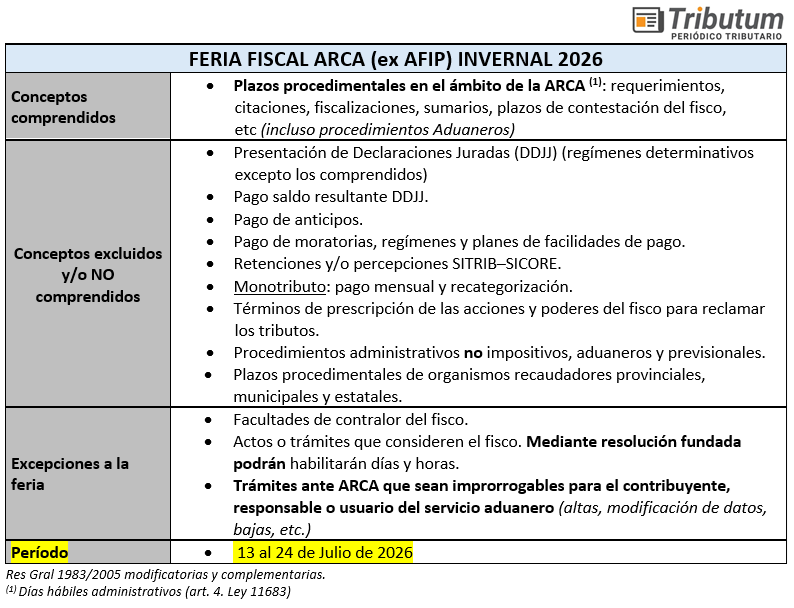

📝 Detalle de conceptos incluidos y no comprendidos

🏁 Reanudación de intimaciones, embargos, ejecuciones fiscales y notificaciones de exclusiones y bajas fiscales

📅 Situación en los plazos de vencimientos DDJJ (informativa / presentación / pago)

🔎 Excepciones

🚨 ESQUEMA Y EFECTOS. CUADROS🚨

🤔 ¿Feria Fiscal o Feria Recursiva?

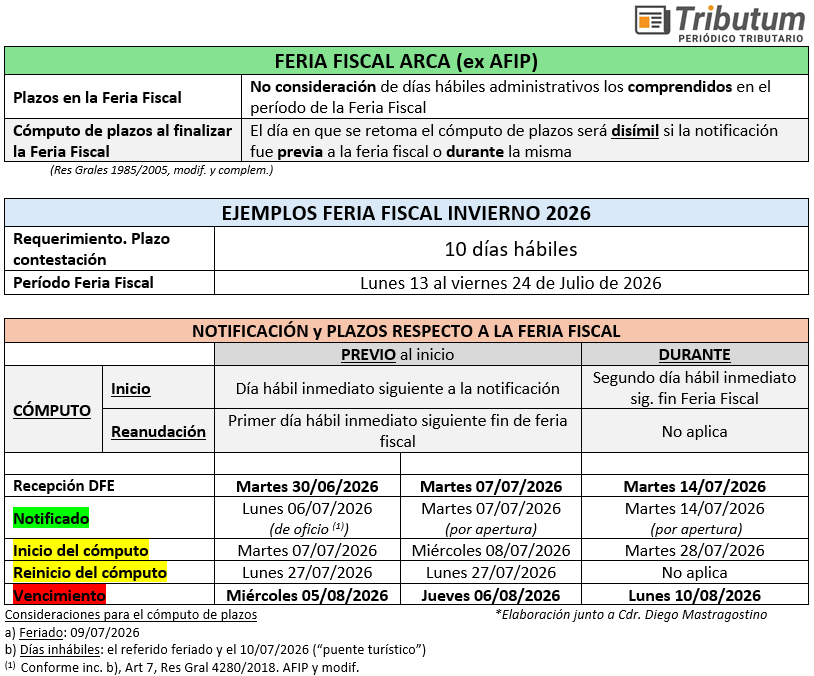

🥴 Cómputo de plazos de notificaciones previa o durante la feria + ejemplos

📆 Período invernal 2025: lunes 13 al viernes 24/07/2026

⚖ SUSPENSIÓN DE EJECUCIONES FISCALES

📍 Sujetos: Entidades s/fines lucro y sector Salud

1️⃣ Suspensión: Ejecución Fiscal y Embargos

2️⃣ Fin medida: 31/07/2026 (¡ próxima a finalizar !)

📄 Norma: Res Gral 5863/2026

Según lo publicado años atrás (“Efectos y alcance de la feria fiscal», Tributum.com.ar, 29/12/2005), la Administración Federal de Ingresos Públicos (AFIP) -hoy Agencia de Control y Recaudación Aduanero (ARCA)- mediante la recordada Res. Gral. 1983/2005-AFIP (BO. 21/12/2005) estableció la feria administrativa (rápidamente nombrada en la jerga como “Feria Fiscal”) que no considera el cómputo de los plazos procedimentales en el ámbito de la AFIP –operando como una suspensión– durante dos semanas, luego de la última reforma, en el mes de enero y en época invernal (julio) de cada año.

Posteriormente, la Res. Gral. 2078/2006 (BO. 28/06/2006) extendió a 10 días hábiles el período invernal y se determinó de manera inamovible del “1 al 15 de enero”, aquel período estival; para luego ampliarla a todo el mes de Enero de cada año (Res. Gral. 3385/2012-AFIP. BO 13/09/2012), y excepcionalmente, se incorporaron plazos diferenciales para la presentación y pago, en su caso, de algunas obligaciones fiscales únicamente en aquella estival 2020 (Res Gral 4637/2019. BO. 25/11/2019) y luego reincorporado -con cambios- para los meses de Enero aplicables desde el año 2024 (Res Gral 5437/2023. BO. 23/10/2023)

Si bien la suspensión de los referidos plazos fue un avance, continúa el «sin sabor» respecto a la inclusión de la mayor cantidad de de aplazamientos de los plazos de vencimientos de obligaciones formales y materiales.

Monotributistas: a diferencia de años anteriores (ver crónicas años 2019 a 2023 «Feria Fiscal. Período Invernal 2025. Efectos, alcance y ejemplos. Cómputo de plazos. Esquemas y Cuadros. 14 al 25/07/2025», Tributum.news, 30/06/2025), no hubieron prórrogas de las exclusiones de oficio respecto a:

1) la suspensión del procedimiento sistémico del fisco nacional por haber superado los parámetros máximos de última categoría -entre otros- y

2) baja automática -falta de pago 10 meses consecutivos- para contribuyentes adheridos al «Monotributo». Desde el gobierno sostuvieron que con las nuevas escalas y la factibilidad de reingreso excepcional, estaría subsanada tal dispensa tal como analizaremos desde: «MONOTRIBUTO y Paquete Fiscal 2024: claves de los cambios en Categorías, Parámetros, Pago, Reingreso, Moratoria y Blanqueo», Tributum.news, 29/08/2024

En sentido contrario, efectivamente fue prorrogada la suspensión del inicio de los juicios de ejecución fiscal y la traba de medidas cautelares de manera diferencial durante los años 2024, 2025 y 2026, según el siguiente detalle:

1️⃣ MiPyMEs (todas) y Pequeños Contribuyentes: hasta el 31/12/2024 (Res Gral 5532/2024) (PLAZO FINALIZADO)

2️⃣ Sector Salud y Entidades sin fines de lucro: hasta el 31/07/2026 (Res Gral 5806/2026) (PRÓXIMO A VENCER)

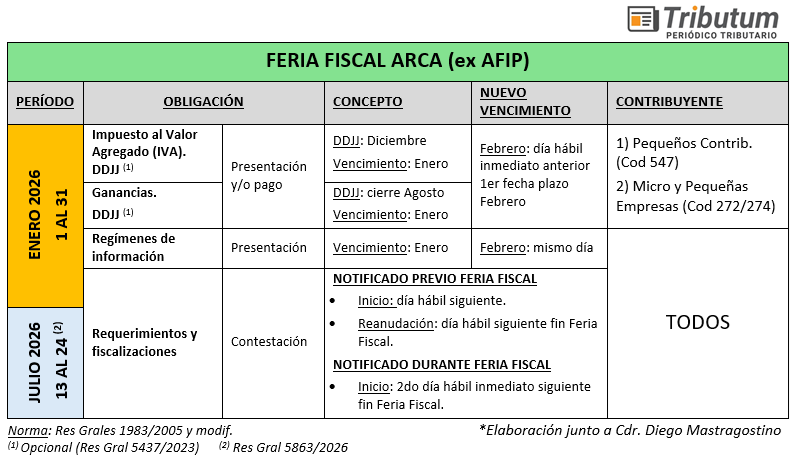

Desde sus orígenes, no comprendió los plazos de vencimientos de presentación y/o pago de las obligaciones fiscales (DDJJ, anticipos, cuotas de planes de pago, etc); sin embargo el año 2023 fue parcialmente reinstaurado -decimos «parcialmente» ya que fue creado hace más de una década con mayor alcance a través de la Res Gral 3412/2025) mediante un régimen opcional de presentación y pago de IVA y Ganancias y de regímenes de información durante el período de «Feria Fiscal» de Enero de cada año -no aquella de «Julio»-

Como así también, se han excluido expresamente las facultades de contralor del fisco, actos o trámites que consideren el fisco (habilitando fundamentalmente días y horas y trámites que sean improrrogables para el contribuyente, responsable o usuario del servicio aduanero -altas, modificación de datos, bajas, etc-)

Vencimientos: No se postergan las fechas de vencimiento con respecto a las presentaciones y/o pago de las DDJJ: Impuesto al Valor Agregado (IVA), Seguridad Social (SICOSS), SICORE y SIRE, Monotributo, Autónomos, anticipos de Ganancias (Personas Jurídicas), Impuestos internos, Ganancias por Precios de Transferencia, entre otros.

Hace ya varios años que la fijación del período de la feria fiscal invernal coincide en siete días con los disímiles del receso escolar los cuales son, por otra parte, coincidentes con los del ámbito judicial:

INVIERNO 2026

💰 Feria Fiscal ARCA: 13 al 24/07/20206 (Res Gral 5863/2026)

⚖️ Feria Judicial. Tribunales Federales de todo el país: coincidente con calendario escolar (Acordada 11/2026)

🏫 Receso escolar: dos semanas conforme jurisdicción desde el 06 al 31/07/2026 (Res 508/2025)

CLAUSURA: Continúa vigente -sin denotarse novedades- la opinión del fisco que cuando las sanciones (clausura en el caso tratado) estén firmes y reste únicamente su efectivización, la misma quedará excluida de los alcances de la feria fiscal (Dictamen Asesoría Legal y Recursos Seguridad Social 2/2006)

CLAUSURA: Continúa vigente -sin denotarse novedades- la opinión del fisco que cuando las sanciones (clausura en el caso tratado) estén firmes y reste únicamente su efectivización, la misma quedará excluida de los alcances de la feria fiscal (Dictamen Asesoría Legal y Recursos Seguridad Social 2/2006)

")

")

")

")