Análisis por el Esp. Cdr. Sergio Vicente de las modificaciones específicas en el impuesto a las Ganancias efectuadas por la reciente Ley de «Reforma Laboral» 27.802 (BO. 06/03/2026) (Capitulo II, Título XXIV arts. 190 a 193 )

💰 Gravamen: Ley de impuesto a las Ganancias

🆕 Reforma: Ley 27.802 «Refoma laboral» y cambios tributarios (RL) (Cap II, Título XXIV)

🤑 Tratamiento fiscal: nuevos beneficios 🆚 situación anterior

🤔 Reglamentación: aspectos pendientes

📅 Vigencias: diferenciales por tema (2025 o 2026)

👻 Controversias pendientes: habitualidad, destino casa habitación y variantes, etc

🤓 Análisis normativo: arts Ley 27.802 y cambios en LIG

🖼️ Infografía de ágil lectura: de cada tema analizado

TEMAS

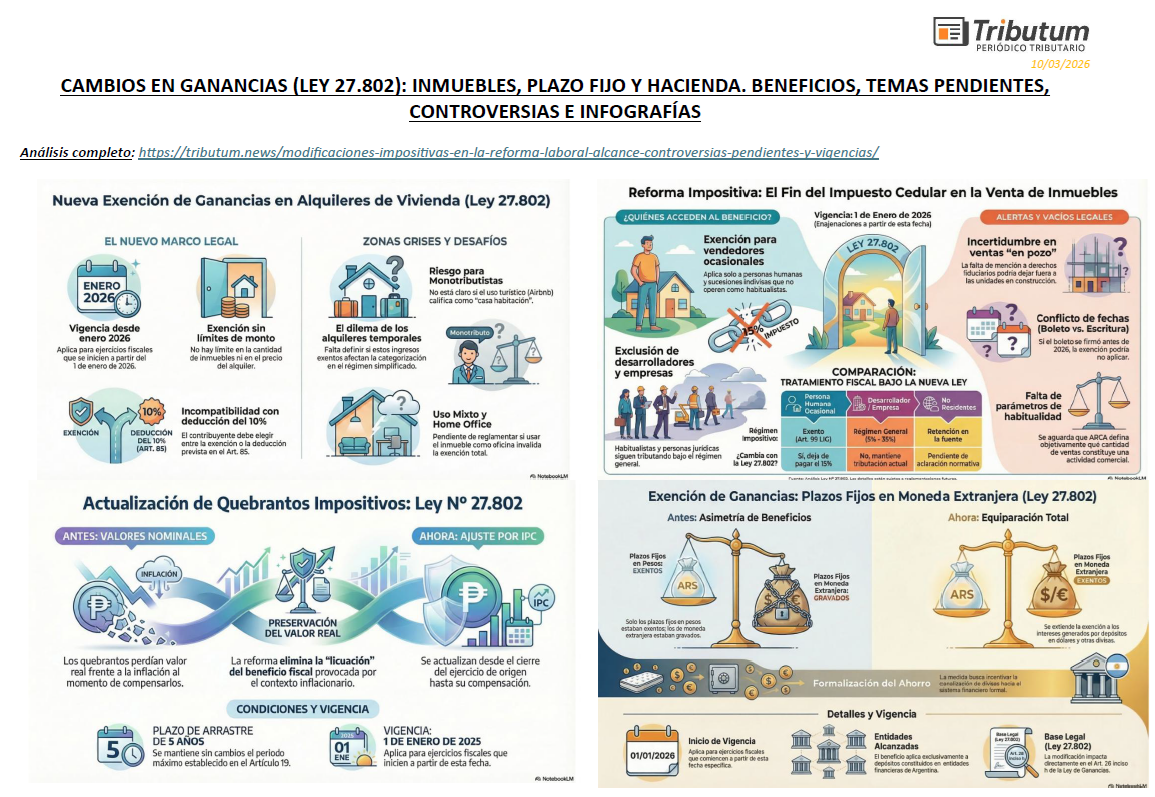

🏠 Alquiler de inmueble con destino casa habitación

❌ Venta de inmuebles / Impuesto cedular

📉 Actualización de quebrantos impositivos

🏦 Exención de intereses de plazos fijos en moneda extranjera

🐄 Valuación de hacienda de invernada

Por: Esp. Cdr. Sergio Vicente (Estudio Jamut Bezerra-Vicente)

El dia viernes pasado (06/03/2026) se ha promulgado y publicado la denominada «Reforma LAboral» a través de la Ley 27.802 y Dec 137/2026 y que, además de legislar en materia laboral, ha realizado cambios en cuestiones impositivas, previsionales e incluso creando regímenes específicos y modificando otros. En la presente primer entrega nos abocaremos a los temas del Capitulo II, Título XXIV arts. 190, 191, 192 y 193 –con excepción de aquel de excepción de consideración residentes fiscales de Argentina por grandes inversiones realizadas (art 194)-

La flamante Ley 27.802 establece que las ganancias derivadas del alquiler de inmuebles con destino casa habitación quedan exentas del Impuesto a las Ganancias.

Incompatibilidad: que el propietario no aplique simultáneamente la deducción del 10% prevista en el Art. 85 inc. k) — ambos beneficios son incompatibles, el contribuyente debe optar por uno. Vale destacar que el inciso k) permite que tanto el locador como el locatario deduzcan ese 10%, por lo que la incompatibilidad aplica a ambas partes de la relación locativa.

Condición. Destino: la renta queda exenta del impuesto a las ganancias en tanto el destino sea casa habitación (vivienda) del inquilino.

Cantidad de inmuebles y monto: no hay límites en la cantidad de inmuebles ni en el monto del alquiler.

📅 Vigencia: ejercicios fiscales iniciados a partir del 01/01/2026.

Aspectos pendientes de reglamentación

La norma no aclara una serie de cuestiones de alta relevancia práctica que deberán ser resueltas por vía reglamentaria o por pronunciamiento de ARCA:

- Si el ingreso exento se computa o no como base para la categorización en el Monotributo. Punto crítico para propietarios monotributistas que alquilan uno o más inmuebles, ya que la exclusión del régimen simplificado podría activarse si se incluye ese ingreso en el parámetro de ingresos brutos.

- El tratamiento en condominios: cada condómino tributa por su porción indivisa, pero el destino del inmueble es único y compartido, por lo que no queda claro si la exención aplica a todos los condóminos en forma automática, si requiere que todos estén de acuerdo, o si basta con que el destino del bien sea casa habitación independientemente de la situación fiscal individual de cada titular.

- El tratamiento para personas jurídicas: la norma no lo aclara expresamente y existe posición doctrinaria en ambos sentidos. El tributarista Sebastián Domínguez (SDC Asesores Tributarios) sostiene que la exención aplica también a personas jurídicas (fuente: La Nación, 6/3/2026).

- El alcance del concepto «destino casa habitación» en alquileres temporales: este es el punto de mayor conflictividad práctica. La norma no define plazo mínimo ni exige contrato bajo la Ley 27.551.

- Se presentan al menos tres situaciones que requieren definición: (i) alquileres turísticos o vacacionales tipo Airbnb, donde el inmueble es efectivamente vivienda transitoria pero no constituye el domicilio habitual del locatario — la interpretación más razonable es que no aplica la exención, porque «casa habitación» implica residencia estable y permanente, no uso turístico ocasional; (ii) alquiler temporal a estudiantes o personas en tránsito que utilizan el inmueble como su vivienda principal durante ese período — en este caso hay argumentos para sostener que sí aplica, ya que el destino real es habitacional aunque el plazo sea acotado; (iii) contratos de alquiler con destino mixto o que comienzan como residencial y derivan en otro uso. Sin reglamentación, ARCA podría cuestionar la exención en cualquier alquiler que no esté encuadrado en la Ley 27.551.

- Uso mixto / home office: es cada vez más frecuente que el inquilino utilice parte del inmueble como vivienda y parte como oficina o lugar de trabajo. La norma no define si esto invalida totalmente el «destino casa habitación», si aplica en forma proporcional, o si el uso predominantemente residencial es suficiente para mantener la exención. Un caso paradigmático es el del profesional que alquila un inmueble que utiliza simultáneamente como vivienda habitual y domicilio fiscal para el ejercicio de su actividad.

Hasta tanto no se dicte reglamentación, la aplicación práctica de la exención presenta zonas grises que deben ser analizadas caso por caso.

🤓 Análisis normativo: Art. 192 Ley 27.802 que sustituye el art. 26 inc. n) 1er párrafo de la ley de impuesto a las Ganancias.

A través de la Ley 27.802 quedan exentos los resultados de enajenación de inmuebles alcanzados por el Art. 99 de la LIG del denominado «impuesto cedular» del 15% que gravaba la ganancia obtenida en la venta de inmuebles adquiridos desde el 1/1/2018. Esta exención, a diferencia de aquella del punto anterior, está sujeta a reglamentación aún no dictada.

Habitualidad — distinción clave

La exención no opera en forma indiscriminada para todos los vendedores. El Art. 99 de la LIG siempre estuvo reservado a personas humanas y sucesiones indivisas no habitualistas, es decir, quienes venden inmuebles de manera ocasional, sin que la compraventa constituya su actividad principal. Para estos sujetos la ganancia dejará de tributar el 15% cedular.

En cambio, quienes califican como habitualistas —desarrolladores inmobiliarios, empresas constructoras, personas que realizan operaciones de compraventa de inmuebles en forma regular y con ánimo de lucro— nunca estuvieron alcanzados por el Art. 99 sino por el régimen general de Ganancias (escala progresiva del 5% al 35%). Para ellos la reforma no cambia nada: siguen tributando igual que antes. Lo mismo aplica a las personas jurídicas en general, cuya compraventa de inmuebles continúa gravada por el régimen general.

El concepto de habitualidad no está definido con precisión en la norma y históricamente ha generado conflictos interpretativos con ARCA. La reglamentación pendiente deberá establecer parámetros objetivos —cantidad de operaciones, plazo de tenencia, existencia de estructura empresarial, entre otros— para delimitar con claridad quién queda dentro y quién fuera de la exención.

📅 Vigencia: enajenaciones realizadas a partir del 1/1/2026.

Aspectos pendientes de reglamentación. Puntos críticos

- Cesión de derechos fiduciarios: es el vacío más significativo de la norma y fue señalado por el tributarista Alejandro Rosenfeld en redes sociales. El Art. 99 LIG grava tanto la enajenación directa de inmuebles como la transferencia de derechos sobre inmuebles, entre los cuales se encuentran los derechos fiduciarios. La exención introducida por la Ley 27.802 no menciona expresamente la cesión de estos derechos, por lo que la venta de una unidad en construcción a través de un fideicomiso —forma estándar y masiva en Argentina para operaciones en pozo— podría quedar fuera del beneficio y seguir tributando el 15% cedular. Es un punto que requiere corrección reglamentaria urgente dado el volumen de operaciones involucradas.

- Boleto de compraventa anterior a 2026, escritura posterior: bajo la LIG la enajenación se configura a la fecha del boleto o de la posesión, lo que ocurra primero, no a la fecha de la escritura. Quien firmó boleto en 2024 o 2025 pero otorga escritura en 2026 podría estar fuera de la exención, dado que el hecho imponible ya se habría perfeccionado antes de la vigencia de la norma. Es un punto de conflictividad práctica inmediata que la reglamentación debe resolver.

- No residentes: el Art. 99 fue concebido para personas humanas residentes en Argentina. Los no residentes que venden inmuebles situados en el país están sujetos a un régimen de retención en la fuente diferente. La norma no aclara si la exención se extiende a este universo de contribuyentes.

Hasta tanto no se dicte reglamentación, la aplicación práctica de la exención en todos los casos anteriores presenta riesgo interpretativo y debe ser analizada caso por caso con dictamen respaldatorio.

🤓 Análisis normativo: Art. 192 Ley 27.802 que sustituye el art. 26 inc. n) 2do párrafo de la ley de impuesto a las Ganancias.

Ver también: «Cronograma de principales vencimientos tributarios: I Semestre 2026», Tributum.news, 11/03/2026

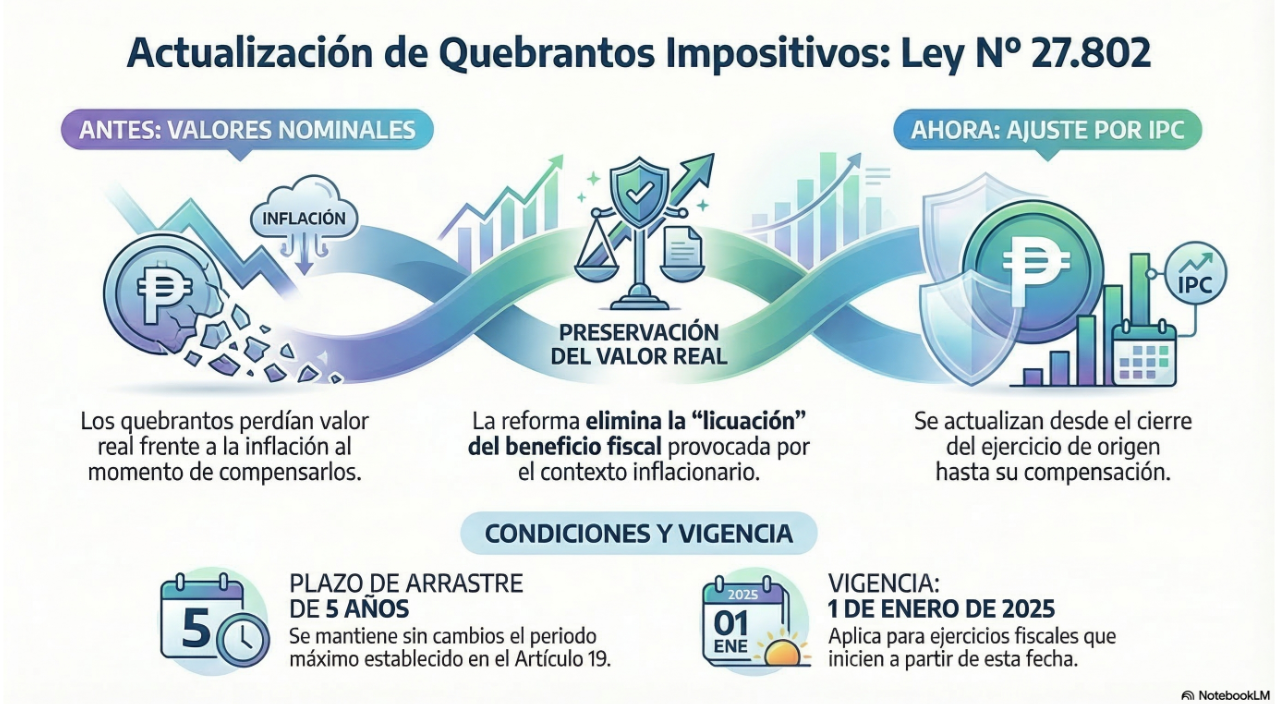

La Ley 27.802 incorporó la posibilidad de actualizar los quebrantos impositivos pendientes de compensación mediante la aplicación del índice de precios al consumidor (IPC). Hasta la reforma, los quebrantos se trasladaban a ejercicios futuros a valores nominales, sin ningún tipo de ajuste, lo que en un contexto de inflación elevada generaba una licuación real del beneficio fiscal: el quebranto de un ejercicio anterior valía cada vez menos en términos reales al momento de su compensación.

Con la nueva redacción, el quebranto se actualiza por IPC desde el cierre del ejercicio en que se originó hasta el cierre del ejercicio en que se compensa, preservando su valor real. El plazo de arrastre de cinco años establecido en el Art. 25 no fue modificado, a diferencia que se previó la no aplicatoriedad de lo dispuesto en el primer párrafo del artículo 93 LIG que restringía tal actualización.

📅 Vigencia: ejercicios fiscales iniciados a partir del 1/1/2025, inclusive.

🤓 Análisis normativo: Art. 190 Ley 27.802 que sustituye el 11mo. párrafo del art. 25 de la Ley de Impuesto a las Ganancias

(en la infografía, abajo a la izquierda donde se refiere al Artículo 19 es «Artículo 25»)

(en la infografía, abajo a la izquierda donde se refiere al Artículo 19 es «Artículo 25»)

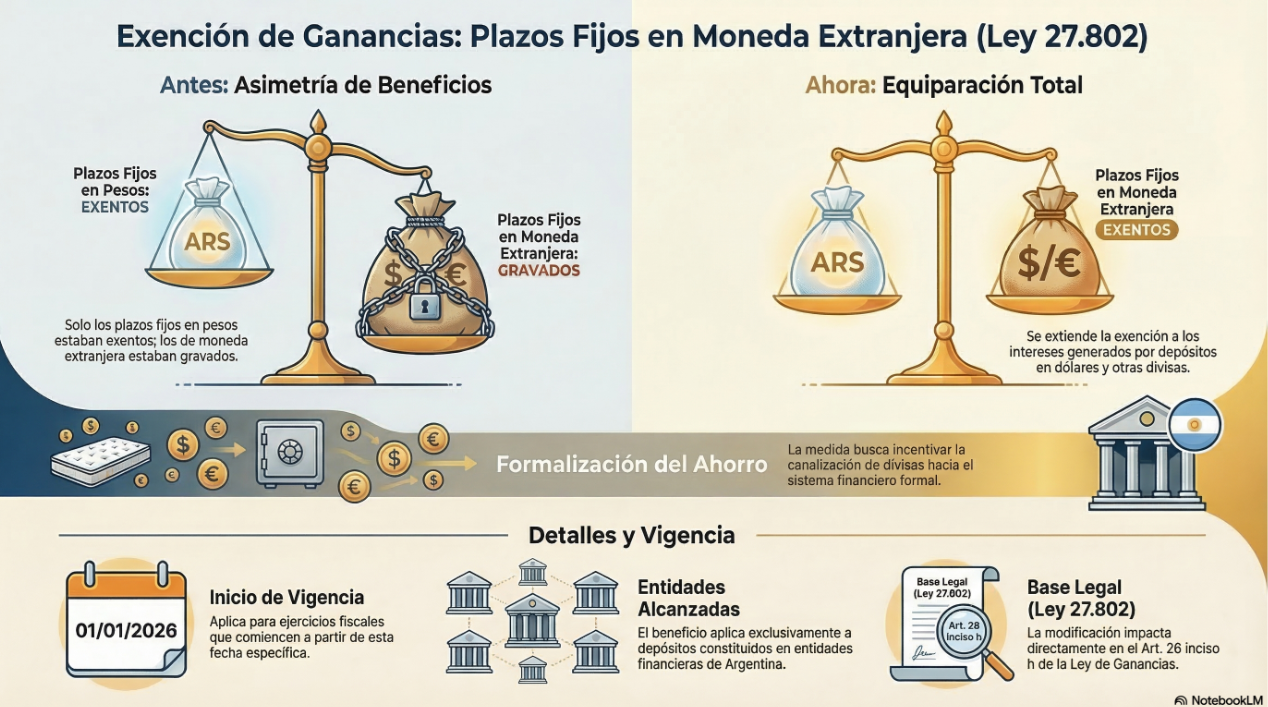

La Ley 27.802 extendió la exención del impuesto a las Ganancias a los intereses generados por depósitos a plazo fijo en moneda extranjera constituidos en entidades financieras de la República Argentina. Hasta la reforma, esta exención alcanzaba únicamente a los plazos fijos en pesos — los rendimientos en dólares u otras divisas estaban gravados a la alícuota correspondiente según la categoría del titular.

La equiparación elimina una asimetría histórica del sistema: el inversor que optaba por el plazo fijo en pesos gozaba de exención mientras que quien depositaba en dólares tributaba sobre el mismo tipo de renta. La medida busca incentivar la canalización del ahorro en divisas hacia el sistema financiero formal.

📅 Vigencia: ejercicios fiscales iniciados a partir del 1/1/2026.

🤓 Análisis normativo: Art. 191 Ley 27.802 que elimina vocablos del inciso h), 1er párrafo del art. 26 de la Ley de Impuesto a las Ganancias.

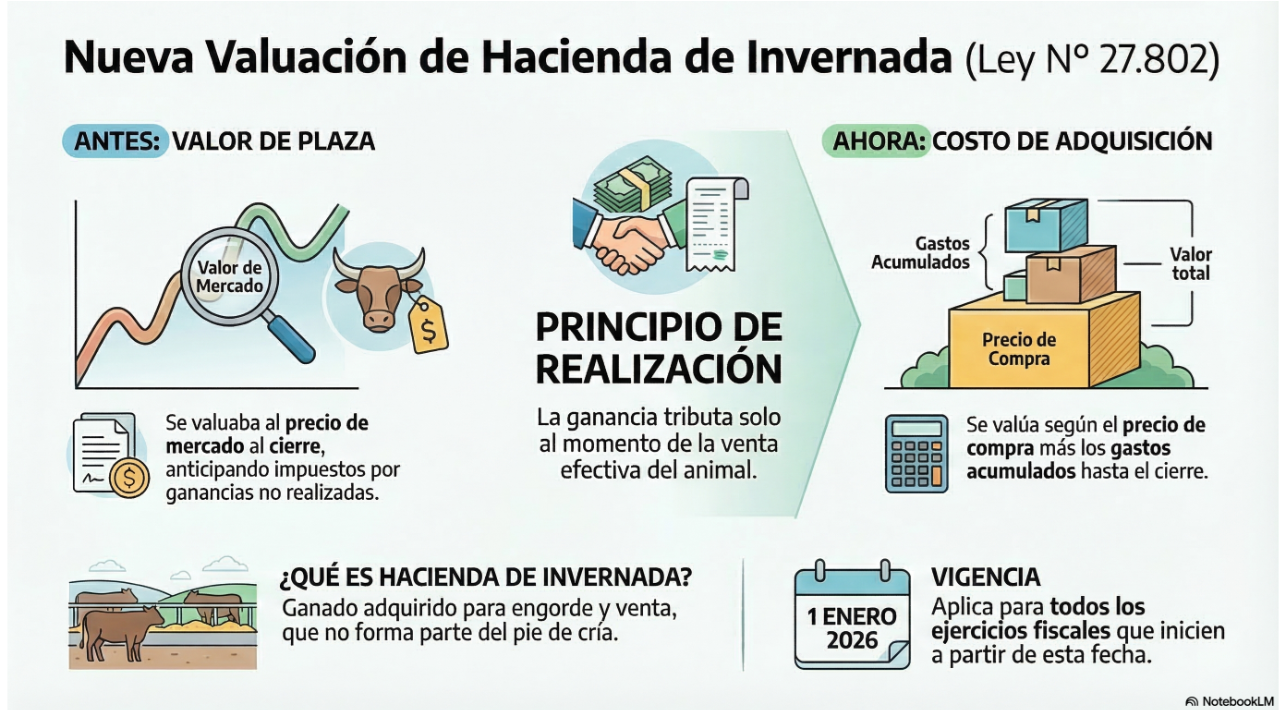

La citada Ley 27.802 modificó el criterio de valuación de la hacienda de invernada -aquella adquirida con el objeto de engorde y posterior venta, sin constituir el pie de cría del establecimiento-. Bajo el régimen anterior, este tipo de hacienda se valuaba al valor de plaza al cierre de cada ejercicio fiscal, es decir al precio de mercado vigente a esa fecha según las cotizaciones del mercado ganadero. Ese criterio obligaba al productor a reconocer ganancias no realizadas en ejercicios de suba de precios, generando un anticipo de tributación sobre resultados aún no percibidos.

Con la reforma, la hacienda de invernada se valúa al costo de adquisición más los gastos incurridos hasta el cierre del ejercicio, abandonando la referencia al valor de plaza. El cambio alinea el tratamiento con el principio de realización: la ganancia se reconoce recién al momento de la venta efectiva del animal, no por la mera tenencia al cierre del ejercicio.

📅 Vigencia: ejercicios fiscales iniciados a partir del 1/1/2026.

🤓 Análisis normativo: Art. 193 Ley 27.802 que incorpora un nuevo artículo a continuación del art. 58 de la Ley de Impuesto a las Ganancias.