📌 Temas: Actualización de diversos rubros por IPC e IPIM y bienes revaluados; Ajuste por inflación en unipersonales (estático y dinámico, información en el aplicativo, distribución en cabeza de los socios, retiros y cuadro de justificación de variaciones patrimoniales con planilla de cálculo ); Deducciones personales y aquella especial con efectos diferenciales; Renta Financiera gravada, quebrantos, régimen simplificado y baja de altas de oficio 2018; Cómputo del impuesto al Cheque y Bienes Personales; Deducción Contribuyente cumplidor Ley 27.541; DDJJ Ganancias web simplificada; Bienes Personales (Valuación fiscal ajustado por IPC 2020/2017, Mínimo No Imponible de inmueble casa-habitación, inmuebles rurales) Personales; Deducibilidad del Aporte Solidario Extraordinario Ley 27605 (ASE); Venta y reemplazo de bienes de uso; Pago saldo DDJJ (VEP directo o «mini plan»)

📺 Videos de recientes capacitaciones

👉 CPCECABA. Ciclo de Práctica Tributaria. Junio 2021

👉 Ciclo Anual Actualidad Tributaria. USAL-Estudio BNC y Asoc. Junio 2021

👉 Ciclo Anual Actualidad Tributaria. USAL-Estudio BNC y Asoc. Mayo 2021

👉 CHARLA VIRTUAL. Errepar: tips de ganancias personas humanas – Período 2020

📅 Vencimientos: 10 al 13/08/2021

[dropcap]A[/dropcap]ctualizamos e incorporamos algunos lineamentos de diversas cuestiones a considerar en la determinación, liquidación e ingreso del impuesto a las ganancias para personas humanas para el periodo fiscal calendario año 2020, de aquellos publicados desde: «TIPS Ganancias y Bienes Personales DDJJ 2019: Personas Humanas. Parte I, II y III», Tributum.news, 17/07/2020, con vencimientos de presentación y pago, en su caso, desde el 10 al 13 de agosto de 2021, conforme terminación de CUIT (ver: «Cronograma unificado de vencimientos Ganancias & Bienes Personales DDJJ 2020. Prórrogas II», Tributum.news, 26/06/2021)

GANANCIAS. ACTUALIZACIÓN DE DIVERSOS RUBROS POR IPC

❓ ¿Las amortizaciones y quebrantos también se actualizan por el IPC? Por Cr. Santiago Carnicero

💡 Quebrantos: se actualizan conforme variación IPIM (ante ult. parraf, art 25). Atención que el fisco no opina en igual sentido desde https://www.afip.gob.ar/genericos/guiavirtual/consultas_detalle.aspx?id=24753174

GANANCIAS. UNIPERSONALES. AJUSTE POR INFLACIÓN

🤕 A los fines del calculo del ajuste por inflación dinámico, resulta bastante complejo la depuración de los retiros que generarían el ajuste positivo. Por Cr. Alejandro Ciancaglini

💡 En el caso que no se puedan discriminar los retiros de otros destinos, se podría considerar el monto consumido como punto de partida para su determinación (en el caso que sean renta de 3ra únicamente)

💡 Retiros particulares: a los fines de su estimación razonable se sugiere la realización de un flujo de fondos identificando las principales operaciones que intervienen: disponibilidades (inicio y cierre), créditos (inicio y cierre), deudas (inicio y cierre), ingresos y compras erogables cuando no se pueda identificar los movimientos mensuales en el ajuste dinámico, proponiendo su prorrateo en 12 meses. Por Cdr. Juan Pablo Manzur Ver: «Planilla simplificada: ajuste por inflación impositivo en Explotaciones Unipersonales. DDJJ 2020», Tributum.news, 14/07/2021

💡 Se debe informar por separado el AxI estático y el dinámico. Y por defecto, considera negativo el dinámico. De manera tal que, si se tiene que informar un AXI POSITIVO, debe cargarse con signo NEGATIVO. Es un tema también a tener en cuenta, a menos que AFIP efectúa alguna corrección al aplicativo. Por Cra. Miriam Campastro

💡 Sociedades de Hecho: lo determina la SH incorporándolo como parte de su resultado impositivo para distribuirlo en cabeza de los socios (art 54 LIG). Por Cres Matías y Federico Vargas

💡 Los retiros efectuados por estos, forman parte del ajuste dinámico positivo, pero no ingresan dentro de la órbita de dividendos fictos. Salvo que la SH haya optado por tributar el impuesto a las ganancias -conforme al punto 8 inc a del art 73- a la tasa única del 30%. Por Cres Matías y Federico Vargas

💡 Cuadro de justificación de variaciones patrimoniales: al resultar el ajuste por inflación un resultado + o – debe neutralizarse en el referido cuadro de justificaciones. Por Cra. Miriam Campastro

💡 Venta y reemplazo. Bienes de uso: el resultado a diferir se ajusta por inflación en función de la fecha de origen del bien que se reemplazó -el nuevo- (y no aquel de la venta del bien objeto del reemplazo). Por Cdr. Sergio Vicente

GANANCIAS. DEDUCCIONES PERSONALES ESPECIALES

❌ No aplica la deducción especial del 20% de la GNI dispuesta en Agosto 2019 (Dec. 561/2019) ya que la misma fue limitada al período fiscal 2019 (ratificada posteriormente por el Art. 46, Ley 27.541). Por Cr. Mario Goldman Rota.

✅ Deducción Contribuyente cumplidor Ley 27.541: Importe adicional equivalente al 50% del MNI ($ 61.930,59). Por Cr. Diego Mastragostino

💰 Aporte Solidario Extraordinario Ley 27.605: es factible su deducibilidad. Por Cra. María Cecilia Signanini (ver «Ciclo Anual Actualidad Tributaria. USAL-Estudio BNC y Asoc. Junio 2021», Tributum.news, 18/06/2021 y en particular https://youtu.be/fzgbCqFgFSo?t=12001)

GANANCIAS. RENTA FINANCIERA

❓ ¿Cómo tributan en cabeza de PH intereses derivados de un plazo fijo en pesos con ajuste UVA?. Por Cr. Marcos Zócaro

💡 Obtenidos en 2020: por escala del régimen general (art 94) que puede llegar al 35%. Recordemos que se derogó la imposición cedular del artículo 95 de la LIG desde el ejercicio 2020 (art. 32 de la Ley 27541) (ver más desde “Tablas Tributum: Ganancias & Bienes Personales. DDJJ 2020. Deducciones, Mínimos, Alícuotas y otros”, Tributum.news, 15/06/2021)

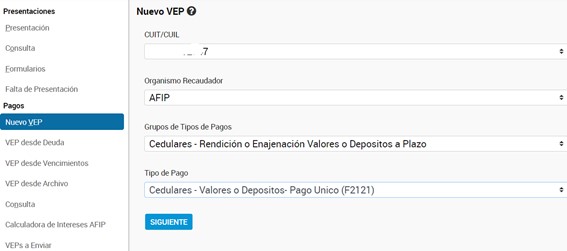

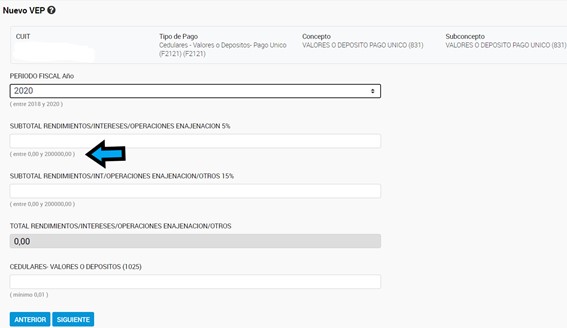

❓ ¿Se debe presentar declaración jurada cedular en caso de obtener ganancias financieras del artículo 98 de la LIG por un monto igual o menor a los $200.000?. Por Cr. Marcos Zócaro

💡 Si el resultado bruto de las operaciones comprendidas en el artículo 98 de la LIG no supera los $200.000, y el contribuyente no está inscripto en el impuesto, podrá optar por el régimen simplificado establecido en la RG 4488/2019 (http://biblioteca.afip.gob.ar/dcp/REAG01004488_2019_05_17): sólo generará y abonará un VEP, sin necesidad de presentar la respectiva DJ e inscribirse en el impuesto. Esta modalidad no permite la adhesión al plan de pagos.

Cabe destacar que la RG 4488 también comprende las ganancias cedulares del artículo 95 de la LIG (intereses y rendimientos), pero dicho artículo de la LIG ya está derogado.

Los pasos son: ingresar al servicio “Presentación de DDJJ y Pagos” y luego ir a “Nuevo VEP”, donde se generará el F2121:

⚠ Quebrantos. Transporte de saldos DDJJ 2018 y 2019: imposibilidad -por ahora- de carga manual de quebrantos de períodos anteriores. El aplicativo expone quebrantos de distintos incisos del artículo 98 de la LIG para compensar entre ellos. Por Cr. Diego Mastragostino

💡 Se deberá cargar el monto neto de quebrantos de la DDJJ 2018 y 2019.

💡 Dividendos: Si bien es renta cedular, se carga en el aplicativo general. Cra. Miriam Campastro

❌ Situación de PH que DDJJ 2018 están de alta de oficio en impuesto cedular por rentas de plazo fijo en pesos (Res Gral 4468/2019) y en DDJJ 2019 y 2020 están exentos, no teniendo otro tipo de rentas cedular alcanzadas. Por Cra. Adriana Ríos

💡 Se deberá solicitar la baja retroactiva mediante multinota, ya que el sistema sólo permite a partir del mes anterior al actual. Caso contrario operará “automáticamente” la multa por falta de presentación a los deberes formales.

💡 Se podría presentar la DDJJ en cero e inmediatamente pedir la baja retroactiva, a los fines de evitar la referida multa. Por Cra. Miriam Campastro.

GANANCIAS. TEMAS VARIOS

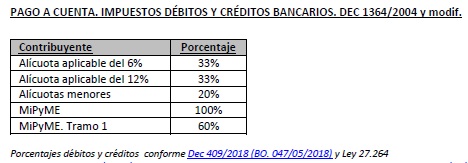

💡 Impuesto el cheque: en el porcentaje respectivo que va desde el 33% al 100 para MiPyMEs es factible su cómputo como pago a cuenta del impuesto a las ganancias tanto para Autónomos (profesionales o unipersonales) como para empleados (ver más desde “Tablas Tributum: Ganancias & Bienes Personales. DDJJ 2020. Deducciones, Mínimos, Alícuotas y otros”, Tributum.news, 15/06/2021). Por Cr. Mario Goldman Rota

💡 DDJJ web simplificada. Presentación: quienes obtengan ingresos en relación de dependencia, o que además otros del Monotributo, gravados por rentas cedulares, ingresos exentos o no gravados en Ganancias (Res Gral 4003). Tiene el carácter informativa y con vencimiento diferencial el 31/08/2021 (ver: «Cronograma unificado de vencimientos Ganancias & Bienes Personales DDJJ 2020. Prórrogas II», Tributum.news, 26/06/2021. Por Cra. Miriam Campastro

💡 Pago saldo DDJJ. Financiamiento: únicamente mediante el tradicional «mini plan» DDJJ anuales que consta de un anticipo y hasta 3 cuotas mensuales sin considerar la categorización SIPER del contribuyente según la dispensa de la Res Gral. 4959/2021 (BO. 08/04/2021) (Res Gral. 4057 y modif.). Por Cra. Miriam Campastro (ver más desde “Tablas Tributum: Ganancias & Bienes Personales. DDJJ 2020. Deducciones, Mínimos, Alícuotas y otros”, Tributum.news, 15/06/2021) Plazo: hasta 30/09/2021

Plazo: hasta 30/09/2021

💡 Venta y reemplazo. Bienes de uso: el monto de la compra del nuevo bien se compara con el precio de la venta de aquel objeto del reemplazo (no con el resultado de la venta). Por Cdr. Sergio Vicente

💡 Deducciones: en el aplicativo cuando se carga en deducciones generales el importe de los trabajadores Autónomos no lo toma automáticamente, cuando uno va a la determinación del impuesto se debe ingresar manualmente. Se debe ingresar dos veces idéntico importe, siendo que autónomos no tiene limitación en su cómputo como deducción. Por Acta 35 Espacio Dialogo AFIP profesional, Tributum.news, 16/07/2020)

💡 Pago saldo DDJJ: se incorpora la opción generar el Volante Electrónico de Pago (VEP) al lado del acuse de presentación. Por Cr. Otto Wirz desde https://twitter.com/ottowirz/status/1415650307510607874

BIENES PERSONALES. TEMAS VARIOS

💡 Valuación fiscal: el sistema ajusta por el IPC 2020/2017 (variación 3,092) la valuación fiscal ingresada del año 2017, a los efectos de su comparación con aquel residual. Por Cr. Diego Mastragostino

💡 Casa habitación. Doble selección desde:

1) Situación frente al impuesto y

2) Destino del inmueble. Además, tener en cuenta el Dictamen (Dir. Nac. de Impuestos) 36005993/2020 del 03/06/2020

* Si el valor del inmueble destinado a casa habitación es inferior a $ 18.000.000: el valor a consignar será 0. El excedente del MNI no utilizado no podrá computarse contra ningún otro inmueble, ya que dicho valor se computa solamente contra el inmueble que tiene ese destino

* Si el valor del inmueble destinado a casa habitación es superior a $ 18.000.000: el excedente pasará a formar parte del resto de los bienes y se utilizará para el cómputo de los “bienes del hogar” y, en su conjunto, se aplicarán contra el mínimo no imponible de $ 2.000.000 vigente.

💡 Atención de seleccionar correctamente si los bienes están afectados o no repatriación ya que poseen diversas escalas. Por Cr. Diego Mastragostino

💡 Los inmuebles rurales se encuentran exentos sin importar su destino o afectación. (inc f art 21 LIBP ). Las personas humanas o sucesiones indivisas no pagaran sin importar si se encuentran inexplotados, alquilados/ arrendados o bien si están afectados a 3ra categoría (unipersonal). Por Cres Matías y Federico Vargas.

VIDEOS RECIENTES DE CAPACITACION

👉 CPCECABA. Ciclo de Práctica Tributaria. Junio 2021, Tributum.news, 01/07/2021 Repaso de temas de rentas financieras en Ganancias y Bienes Personales Período 2020. Inmuebles: tips a tener en cuenta en las declaraciones de Ganancias y Bienes Personales 2020. Explotaciones unipersonales: su tratamiento en el Impuesto a las Ganancias e Impuesto sobre los Bienes Personales – Alcance: determinación del resultado, valuación y justificación patrimonial.

Repaso de temas de rentas financieras en Ganancias y Bienes Personales Período 2020. Inmuebles: tips a tener en cuenta en las declaraciones de Ganancias y Bienes Personales 2020. Explotaciones unipersonales: su tratamiento en el Impuesto a las Ganancias e Impuesto sobre los Bienes Personales – Alcance: determinación del resultado, valuación y justificación patrimonial.

👨🏫 👩🏫 Expositores: Dr. C.P. Fernando Lopez Chiesa, Dr. C.P. Leonel Jonatan Emilio Zanotto, Dra. C.P. Daiana Soledad Polizzotto, Dra. C.P. Veronica Andrea Agüero y Dr. C.P. Javier Hernan Lazcano.

👉 Ciclo Anual Actualidad Tributaria. USAL-Estudio BNC y Asoc. Junio 2021, Tributum.news, 18/06/2021 Aspectos destacables del vencimiento del Impuesto a las ganancias y Bienes personales de personas humanas y sucesiones indivisas.

👩🏫 Expositora: Cra. Maria Cecilia Signanini

👉 Ciclo Anual Actualidad Tributaria. USAL-Estudio BNC y Asoc. Mayo 2021, Tributum.news, 20/05/2021 Repaso determinación IG e IBP Personas humanas y Sucesiones indivisas.

👩🏫Expositora: Cra. Maria Cecilia Signanini

👉 ERREPAR. CHARLA VIRTUAL: tips de ganancias personas humanas – Período 2020, Tributum.news, 14/05/2021

👨🏫 Expositor: Dr. Humberto Pedro Diez