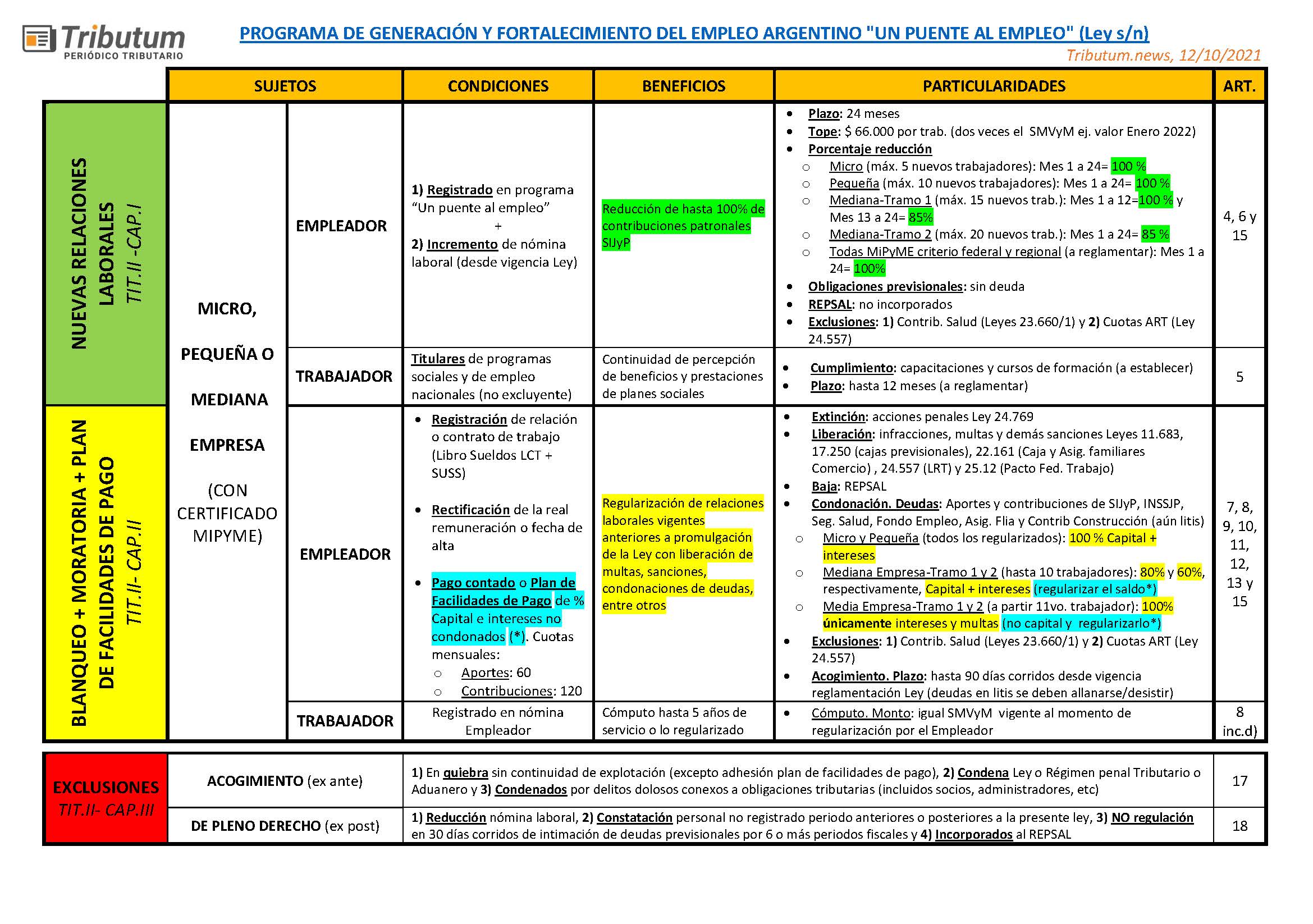

📊 📤 Esquema en PDF y JPG para envío a sus clientes: Sujetos, Condiciones, Beneficios, Particularidades, Distingos de efectos para el Trabajador, Porcentajes y cuantías en las condonaciones de Aportes y Contribuciones y Reducciones.

TEMAS CLAVES

✔ Técnica legislativa

✔ Certificado MiPyME

✔ Incremento del empleo formal

✔ Blanqueo laboral

✔ Contribuciones Seguro de salud, Obras Sociales y ART

✔ Exclusiones

✔ Plan de Facilidades de Pago

✔ Contribuyente cumplidor

Estado parlamentario: en tratamiento (ingresado 07/10/2021)

Estado parlamentario: en tratamiento (ingresado 07/10/2021)

📅 Vigencia: sanción, promulgación y publicación BO (pendientes)

El proyecto abarca dispensas fiscales no previstas en sus recientes antecesoras -respecto a las deudas previsionales-, a casi dos años de la publicación del régimen de “Regularización de obligaciones tributarias, de la Seguridad Social y Aduaneras para MiPyMEs” en el marco de la Ley de “Solidaridad Social y reactivación productiva en el marco de la emergencia pública” 27.541 (BO. 23/12/2019) y que luego fuera ampliada a todos los contribuyentes (grandes empresas, Autónomos y Monotributista) y en línea con las recientes de similares efectos:

- Ley 27639 y Dec 480/2021. Monotributo 2021 II: Tabla híbrida. Reingreso. Moratoria. Recategorización (BO. 22/07/2021),

- Dec 660/2021. Casas particulares. Altas. Remuneración. Subsidio. Programa “Registradas” (BO. 28/09/2021) y

- Ley s/n. Deudas tributarias, Seguridad Social y Aduanera. Condonaciones y Regularización. Ampliación. Moratoria 2021 (presentada ante el Congreso el 21/09/2021)

- Técnica legislativa: sorprende que los primeros tres artículos del proyecto se asemejan más a los fundamentos del plexo legal que a legislar en determinados hechos.

- Certificado MiPyME: los empleadores deberán tener el “Certificado MiPyME” emitido por la SePyMe vigente. A diferencia de normas anteriores, no está previsto aquellos que lo tuvieran con trámite iniciado -ya sea nuevas empresas o renovación- con «Certificado pendiente».

- Incremento del empleo formal: ya sea a través del incentivo en la contratación de nuevos trabajadores mediante la reducción de contribuciones patronales porcentualmente según la cantidad y categorización de la MiPyMEs -en abundancia si el empleado es beneficiario de un plan social puede incluso continuar percibiéndolo- (Cap. I, Titulo II), como en la regularización de relaciones laborales vigentes anteriores con liberación de multas, sanciones, condonaciones de deudas, entre otros (Cap. II, Titulo II)

- Blanqueo laboral: hace varios años que no se disponía una amnistía previsional que condone el capital, intereses, multas y demás sanciones previsionales e incluso permita el cómputo de la antigüedad del trabajador (alta retroactiva). Los conceptos y cuantías están morigerados en función de la categorización de la MiPyMEs.

- Contribuciones Seguro de salud, Obras Sociales y ART: sorprendentemente están excluidas tanto en la reducción de contribuciones por adicionar trabajadores a la nómina laboral, como del blanqueo.

- Exclusiones: además de aquellas que imposibilita el acogimiento (empresas en quiebra, condenados en Penal Tributaria, etc), prevé exclusiones automáticas o de pleno derecho en diversas situaciones objeto de la subsanación de aquellas de la presente ley (reducción nómina laboral y personal no registrado, entre otras)

- Plan de Facilidades Pago: prevé la factibilidad del pago en cuotas con tasas preferenciales de los porcentajes de capital y/o intereses no condonados (según el tamaño de la MiPyMEs y la cantidad de trabajadores regularizados)

- Contribuyente cumplidor: no está previsto beneficio alguno para aquellos empleadores cumplidores, previsión que seguramente se incorporará durante el debate parlamentario (tal como sucedería en las ultimas normas de igual tenor)

Compartimos un esquema-cuadro resumen del flamante proyecto a los fines de una rápida, sustantiva y conceptualización global del mismo. Los artículos 1 a 3 no han ido referenciados por lo expuesto en en el punto anterior, como tampoco el nro. 14 (abstención de la pretensión fiscal en relaciones laborales aquí regularizadas) y nro. 16 (compensación por parte del estado de la condonación o reducciones de conceptos previosdnales y derechos laborales)

Descargue ESQUEMA CUADRO RESUMEN

")

")