Ante la inminente plena vigencia el próximo martes 01/07/2025 tanto respecto a la baja en la tasa de intereses resarcitorios por deudas fiscales ARCA (Res 823/2025. ME) como del «Plan de Facilidades de pago ESPECIAL. Versión 2025» por deudas vencidas al 30/04/2025 (Res Gral 5711/2025) y las mejores condiciones de financiamiento, elaboramos un cuadro comparativo con las principales opciones de los regímenes con quita del interés de financiación del 50% y hasta 60 cuotas mensuales, entre otros, respecto a aquel «PERMANENTE».

💰 Deudas fiscales: impositivas, previsionales, multas y cargos aduaneros

🚨 Julio 2025: fechas clave

❌ Fin de suspensión de ejecución fiscales y embargos (01 Ene 2025)

❌ Fin «Plan de Pagos Especial» deudas al 31/12/2024 (30 May 2025)

❌ Fin de la Feria Fiscal (25 Julio 2025)

✅ Inicio adhesión «Plan de Pagos Especial» (01 Julio 2025)

🔎 Nueva tasa de interés referencial 2,75% mensual: vigencia y efectos

🔎 Correspondencia: mora y tasas aplicable

🔎 DDJJ Anuales: sustitución del «Mini Plan» y la opción temporal por Plan General

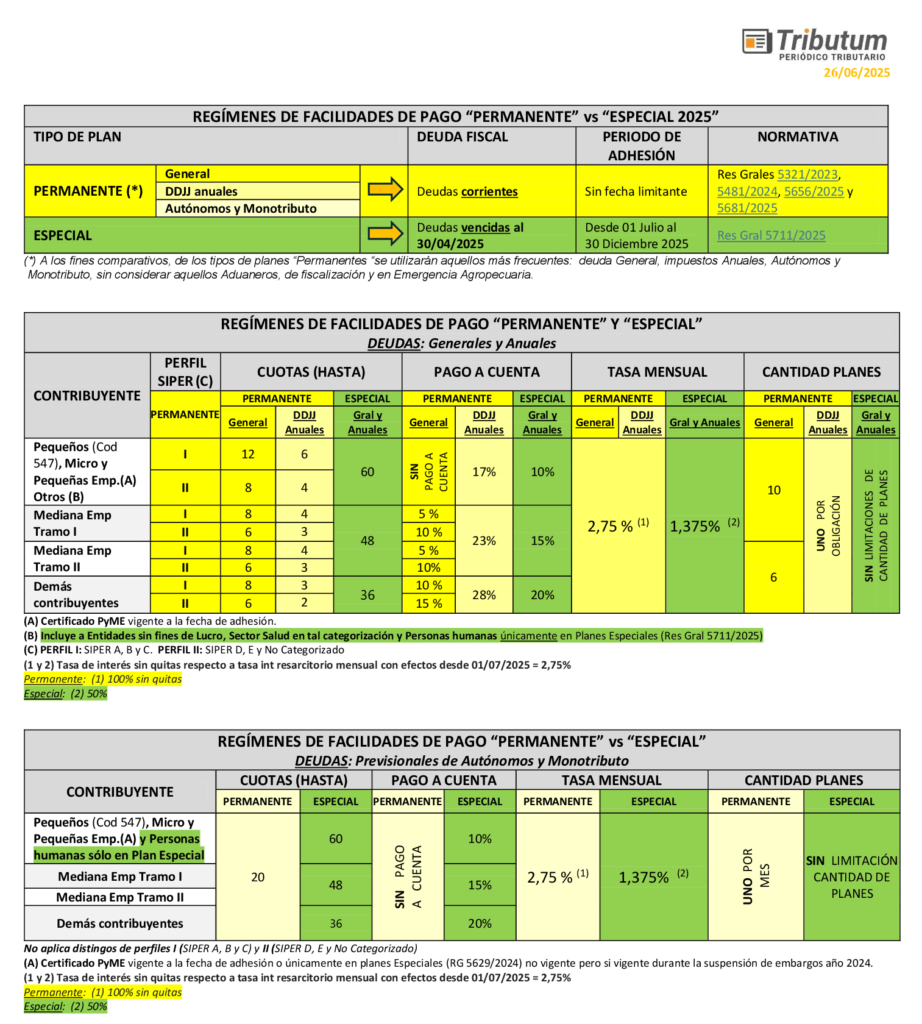

PLANES DE PAGO ARCA «PERMANENTE» vs «ESPECIAL 2025»

👉 Permanente: General, Anual, Autónomos y Monotributo (Res Grales 5321/2023, 5481/2024, 5656/2025 y 5681/2025)

👉 Especial: plan único (Res Gral 5711/2025) y diferencias respecto al anterior (deudas al 31/12/2024)

💲 Deudas: corrientes 🆚 vencidas al 30/04/2025

📍 Sujetos: todos Contribuyentes 🆚 Personas Humanas, Pequeños, PyMES, Salud y Entidades SFL

🥇 Certificado PyME: vigente 🆚 inclusión todos los Contribuyentes

📆 Cuotas mensuales: hasta 12-20 🆚 60

➗ Tasa mensual: 2,75% 🆚 1,37%

🙋♀️ Período de adhesión: sin límite 🆚 martes 01 Julio al 30 Dic 2025

🔎 Cantidad de planes, Pago a cuenta y otros

Habiendo ya finalizado el plazo de adhesión al «Régimen de regularización excepcional de obligaciones tributarias, Aduaneras y de Seguridad Social» (Titulo I) comprendidas en la «Ley 27.743 de Medidas Fiscales Paliativas y Relevantes» (Paquete fiscal) y aquel análogo en materia laboral «Régimen de Promoción del Empleo Registrado» (Título IV) comprendidas en la «Ley 27.742 Bases y puntos de partida para la libertad de los Argentinos» (Ley Bases) por obligaciones fiscales vencidas al 31/03/2024 y relaciones laborales iniciadas previamente al 05/07/2024, respectivamente y, aquel «Especial» por vencidas al 31/12/2024 con sus sucesivas prórrogas hasta el 30/05/2025 pasado (Res Gral 5629/2024 y modif), analizamos las principales y vigentes opciones que ha implementado el organismo fiscal en igual sentido que lo hiciéremos desde: «Planes de pago ARCA: cuadro comparativo unificado según Contribuyente ante el comienzo del «Especial» el día lunes 03/02/2025″, Tributum.news, 30/01/2025″ (sin perjuicio de otros planes específicos: https://www.afip.gob.ar/misfacilidades/planes-vigentes-adheribles.asp)

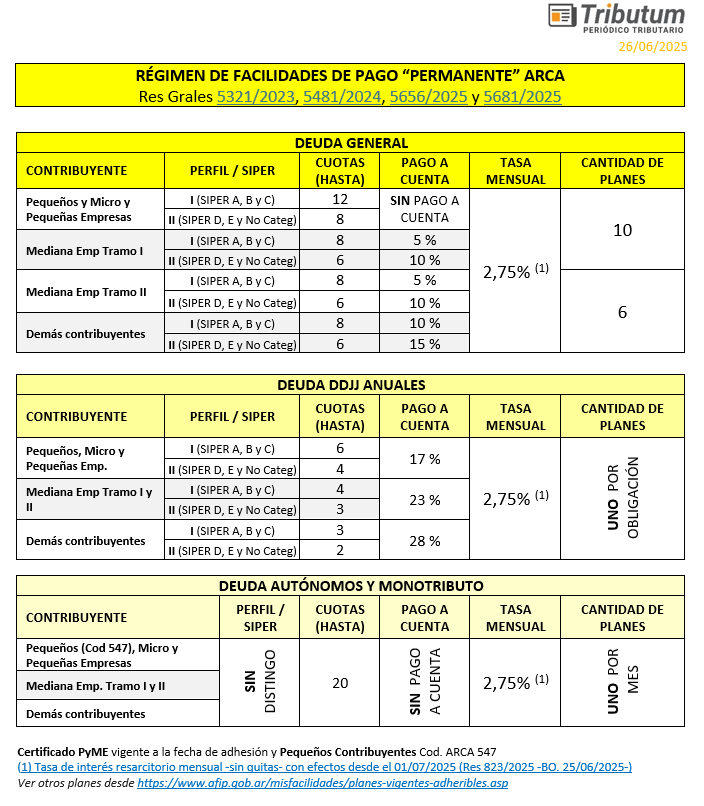

- Régimen de facilidades de pago «Permanente» (Res Grales 5321/2023 y modif 5481/2024, 5656/2025 y 5681/2025): resulta aquel para deudas corrientes que sustituyera y unificara -hace poco más de dos años- a los denominados «mini plan» (DDJJ anuales) y «permanente» (deudas corrientes) con una clasificación, diversos límites, tasas y condiciones según el aspecto subjetivo del contribuyente, deuda y su perfil de cumplimiento fiscal (categorización en función del riesgo fiscal SIPER- Res Gral 3985) y que fueran morigerándose en las sucesivas modificaciones posteriores.

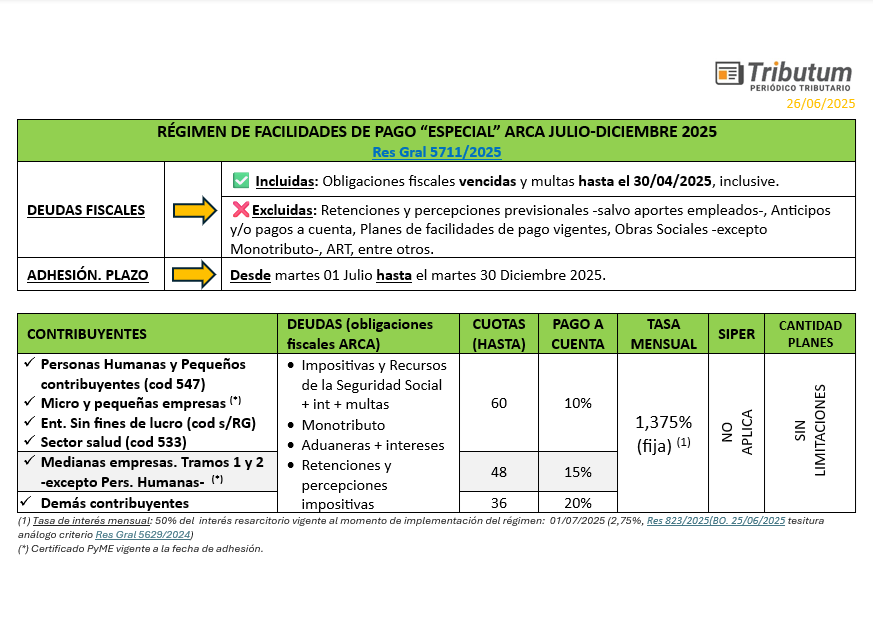

- Régimen «especial» de facilidades de pago «versión 2025» (Res Gral 5711/2025): es aquel que sustituye al dispuesto para financiar deudas fiscales vencidas al 31/12/2024 (Res Gral 5629/2024 y modif) manteniendo menores requisitos y condiciones más ventajosas de aquel «permanente» aunque limitado para deudas vencidas, en esta oportunidad, al 30/04/2025. En confronte con el anterior que reemplazara surge que:

👍No hay distingo en la cantidad de cuotas máximas respecto a retenciones y percepciones impositivas (antes su tope era menor)

👍Mayor cantidad de cuotas mensuales (ahora hasta 60)

👍Incorpora a las Personas humanas sin caracterización de Pequeños Contribuyentes o con Certificado PyME.

👍Incluye residualmente al resto de contribuyentes no considerados con mayores beneficios (Pymes, Persona Humana, etc) (antes no estaban comprendidos)

👍Unifica la tasa diferencial a todos los sujetos. Si bien, la quita es menor (ahora 50% antes del 75% al 60%) la tasa efectiva resulta aún menor (1,37%)(*) como corolario de la reciente baja mediante la Res 823/2025 ME (BO. ayer 25/06/2025) (4% al 2,75%)

👍Continua la inaplicabilidad de condiciones más gravosas según el perfil SIPER y limitaciones a cantidad de planes.

👎Incorpora el requisito de pago a cuenta (10% al 20%) conforme el aspecto subjetivo del Contribuyente (antes inexistente)

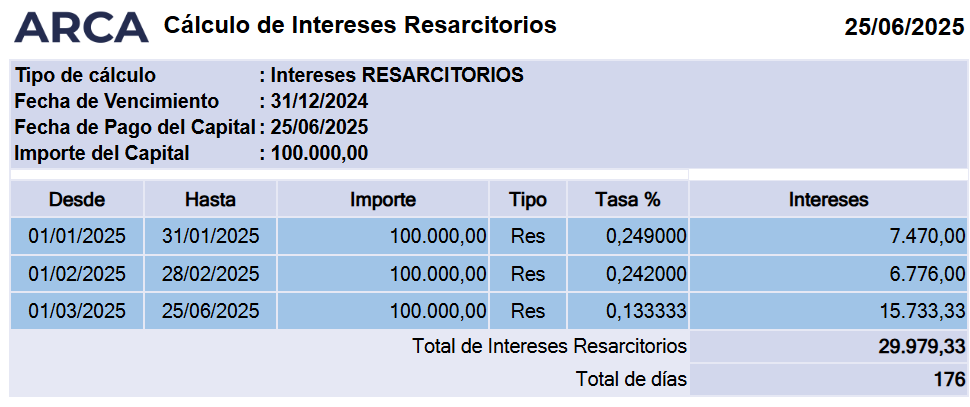

🔎 La tasa de financiación en los planes de facilidades de pago vigentes -objeto del presente confronte- aplican como referencial la tasa de interés resarcitorio que ha fijado ARCA con efectos a partir del 01/07/2025 (Res 823/2025)

🔎Respecto a la tasa que corresponde en la consolidación de la deuda al momento de la solicitud de uno u otro plan de pagos, no ha variado el criterio fiscal en el cual aquella aplicable de la mora es la por entonces vigente en el respectivo período (ver ejemplo del cuadro siguiente en el cual desde el 01/01/2025 a la consolidación supuesta del 25/06/2025, aplican tres tasas disímiles -en abundancia desde el 01/01/2021 hubieron diez valores de diversas tasas) (*)

(*) https://serviciosweb.afip.gob.ar/genericos/calculoInteres/punitorios.aspx . Con fecha 01/07/2025 se confirma desde la web de ARCA la tasa del 1,37% truncando el segundo decimal (2,75% x 50%=1,375)

📍 Sujetos: todos los contribuyentes

💰 Obligaciones: impositivas, previsionales, multas, cargos aduaneros

📄 Régimen: de Facilidades de pago «permanente»

❌ Exclusiones: retenciones y percepciones (previsionales o impositivas) excepto Aportes empleados o fiscas, anticipos y/o pagos a cuenta. IVA servicios exterior y digitales, Obras Sociales, ART, RENATRE, RENTEA, Cigarrillos, Planes de pago vigentes (excepto fiscas), RS ISIB, sus intereses y multas (excepto int de capital cancelado)

❌ Rectificativa: imposibilidad

📊 Tipos de planes. Deuda

A. 1) General, 2) Impuestos anuales, 3) Autónomos y Monotributo, 4) Aduanera y 5) Fiscalizaciones

B. Especiales (emergencias agropecuarias y estado de emergencia y/o desastre)

🔎 CONDICIONES 🔍

📍 Contribuyentes, Perfil, Pago a cuenta, Cuotas y Planes máx.: según sujeto

🔢 Tasa financiación (mensual): igual interés resarcitorio al momento de adhesión (sin quitas ni adiciones)

🙋♀️ADHESIÓN 🙋♂️

🥇 Tipo contribuyente: certificado MiPyMe vigente o Código ARCA conforme sujeto

✅ CUIT: activa sin limitaciones

📃 DDJJ determinativas: presentadas

📆 PLAZOS

1️⃣ Impuestos anuales: desde 1er día sexto mes inmediato siguiente

2️⃣ IVA Sujetos «Mediana Emp T2» y «Demás contrib»: desde 1er día del 3er mes posterior al vencimiento

💻 Servicio: “Mis Facilidades”, opción “RG 5.321 – Plan de Facilidades de Pago Permanente”

DDJJ ANUALES. EX-MINI PLAN

Un particularidad, deviene de las opciones de financiamiento en las DDJJ anuales. Hasta hace dos años estaba previsto un «Mini plan» por cuerda separada, luego mediante la ordenación, sustitución y unificación de los planes, tal posibilidad quedó subsumida en los PLANES para «DEUDAS DDJJ ANUALES. Toda vez que haya caducado o finalizado el período de adhesión (ver el siguiente ejemplo), recién en tal circunstancia y temporalidad podrá optarse por el plan de «DEUDA GENERAL» -nótese que posee mayores beneficios en relación a la cantidad de cuotas y pago a cuenta, pero limitado a la cantidad de planes que posea el contribuyente en su haber-.

Ejemplo

Personas Humanas: cierre año calendario Diciembre 2024, con Vto DDJJ Ganancias en Junio 2025.

Plazo solicitud: desde el día vencimiento DDJJ 2024 (hoy 26 Junio de 2025. Res Gral 5715/2025) hasta el último día del quinto mes siguiente al vencimiento de la DDJJ (Noviembre 2025 (A)).

Una vez acaecido o caducado el plazo anterior, igualmente se podrá financiar, a partir del el 01 Diciembre 2025, mediante el Plan “Deuda General” (B)

📍 Sujetos: todos los Contribuyentes

💰 Obligaciones: Impositivas, Previsionales sus intereses y multas, y cargos aduaneros

❌ Exclusiones: Retenciones y percepciones previsionales -salvo aportes empleados-, Anticipos y/o pagos a cuenta, Planes de facilidades de pago vigentes, Obras Sociales -excepto Monotributo-, ART, Casas Particulares, RENATRE, RENATREA, entre otros

📃 Régimen: de Facilidades de pago «especial»

📆 Deudas fiscales: vencidas al 30/04/2025

🔎 CONDICIONES. PLANES 🔍

📍 Contribuyentes, Pago a cuenta y Cuotas: según sujeto

🏦 Tasas mensuales (fijas): 50% del interés resarcitorio a implementación

❌ Perfil (SIPER): NO

❌ Cantidad de planes: sin limitaciones

📆 Débitos: únicamente vía CBU día 16 o día 12 mes siguiente (rehabilitación)

👎 Caducidad: falta de pago 2 cuotas (consecutivas o alternadas) o 1 a los 60 días última cuota

🙋♀️ADHESION 🙋♂️

🏆 Certificado PyME: vigente al momento de adhesión

✅ CUIT: activa sin limitaciones

📃 DDJJ determinativas: presentadas

💻 Sistema: “Mis Facilidades», opción «RG 5.711 – Plan de Facilidades de Pago»

🙋♂️ Adhesión: desde martes 1 Julio al martes 30 Diciembre 2025

(*) Con fecha 01/07/2025 se confirma desde la web de ARCA la tasa del 1,37% truncando el segundo decimal (2,75% x 50%=1,375)

(*) Con fecha 01/07/2025 se confirma desde la web de ARCA la tasa del 1,37% truncando el segundo decimal (2,75% x 50%=1,375)

(*) Con fecha 01/07/2025 se confirma desde la web de ARCA la tasa del 1,37% truncando el segundo decimal (2,75% x 50%=1,375)

")