Exclusiva elaboración de Preguntas y Respuestas frecuentes de los aspectos más controvertidos de la recategorización de ENERO 2026 del «Régimen Simplificado para Pequeños Contribuyentes» (Monotributo-RS) y la flamante «Tabla de Categorización 2026» actualizada hace horas por el fisco nacional (ver anticipo Tributum.news, 15/02/2026) (Leyes 24.977 y modif. y DR 1/2010 y modif. ult. Dec 661/2024 y Res. Gral. 4309/2018 y modif. y ult 5546/2024)

👮♀️ Procedimiento: recategorización semestral (Enero 2026)

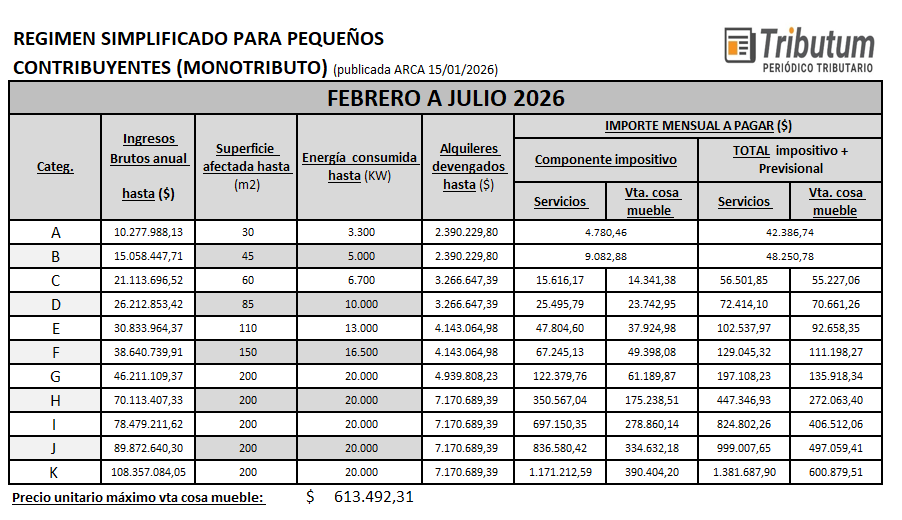

📊 Tabla de Categorización: Febrero-Julio 2026

🔎 Consideración parámetros: Enero-Diciembre 2025

🤪 Cronología normativa: año 2024 y el «paquete fiscal»

⬆ ➡ ⬇ RECATEGORIZACIÓN: situaciones posibles

📆 Vigencia y efectos

✔ Unificación en Febrero 2026 (anteriormente eran disímiles)

🚨 Situaciones ante: exclusión de oficio, renuncia y «confirmación de datos”

🚔 Recategorización de oficio: plazos, causales y datos que considera el fisco

🖼 Data Fiscal 960 D y su reimpresión.

❌ Feria Fiscal. Plazos recategorización: inaplicabilidad

🚪 EXCLUSIONES. TABLAS APLICABLES

🔎 Tablas semestrales: Feb.-Julio 2025 y Ago. 2025 a Enero 2026

🛑 Enero 2026: Tabla «vieja» (atención exclusiones)

😀 Régimen «puente» del Monotributo a IVA y Ganancias: beneficios fiscales, plazos y condiciones

🤑 Locación de inmuebles y Blanqueo. Efectos: Incentivos fiscales (límite y dispensas unidades) y Blanqueo (no exclusión y destino fondos)

📅 Plazo recategorización: hasta jueves 05/02/2026

Por: Mario Goldman Rota y Diego S. Mastragostino

Ya por tercera recategorización del «Régimen Simplificado para Pequeños Contribuyentes (Monotributo -Anexo Ley 24.977 y modif.-) se pone fin a las situaciones atípicas en relación a la «Tabla de categorización» y su génesis en sus actualizaciones creando una suerte de tablas «híbridas» a los fines de morigerar los efectos de la inflación en los valores tanto de los parámetros de cada tramo de la escala como en los montos mensuales a pagar y que analizáremos desde: «MONOTRIBUTO: Recategorización JULIO 2024. Preguntas y Respuestas», Tributum.news, 16/07/2024 y «MONOTRIBUTO: Recategorización ENERO 2025. Preguntas y Respuestas», Tributum.news, 21/01/2026, entre las últimas.

En el siguiente gráfico, en base a las tablas históricas publicadas desde el fisco nacional, se denota claramente los últimos semestres actualizados por índices indexatorios en confronte a los años de mayor estabilidad económica (inflación) hasta el año 2020, con la novedad de la atipicidad en los períodos que comprenda cada nueva Tabla del Monotributo y el desacople entre los meses de actualización de los valores de los parámetros y montos a pagar: ¿estaremos ante el regreso de las Tablas con valores anuales en vez de semestrales?

ANTECEDENTES. CAMBIOS NORMATIVOS

Año 2024

Ante la insuficiente actualización automática de los parámetros a partir del 01/01/2024 respecto a aquellos de Enero 2023 (conforme el plexo legal anteriormente vigente que rondaban un 110,90%, incluso con incrementos parciales y «a cuenta» en Julio 2023 comentados desde: «MONOTRIBUTO: Recategorización ENERO 2024. Preguntas y Respuestas», Tributum.news, 09/01/2024) en el marco de las idas y venidas del «Paquete Fiscal» Ley 27.743 (BO. 08/07/2024), se incorpora en en el título (IV) las modificaciones al Monotributo que responden al siguiente esquema y su disímil vigencia:

🟢 Vigencia y efectos: 01/01/2024

👉 Unificación de categorías I, J y K para venta de bienes muebles como para prestaciones de servicios (anteriormente la última de servicios era la «H)

👉 Subas de parámetros máximos y precio unitario de venta bienes.

🟢 Vigencia: 08/07/2024

🟡 Efectos: 01/08/2024

👉 Suba montos a pagar (impuesto y cotización previsional) (ya que por experiencia en años anteriores en la cual por el alto impacto político se tuvo que retrotraer la medida que exigía el pago retroactivo)

👉 Reingreso inmediato excluidos (entre 01/01/2024 al 07/07/2024) sin espera de tres o cuatro (si beneficios «puente») años

De esta forma durante el año 2024 se dispuso una Tabla «híbrida» -de maner similar a los años 2021 a 2023 respecto a la no uniformidad de los períodos y conceptos a indexar – con idénticos valores de parámetros para todo el año, pero con diversos importes a pagar desde el mes siguiente la publicación de la Ley (Agosto 2024) haciéndose extensiva hasta el 31/01/2025 inclusive conforme la reforma antes citada y efectos precisados en el Decreto 661/2024 (art. 10. Reglamentario) y Res Gral ARCA (ex AFIP) 5546 (inc. f) art. 8) RG procedimental)

1) ¿Cuáles son los cambios respecto a la Tabla de categorización del Monotributo a partir de Febrero 2026?

Rspta: Debe aplicarse la Tabla recientemente actualizada desde: «MONOTRIBUTO: ARCA publicará la «Tabla 2026» y habilitará actual recategorización (vto 05/02/2026). La credencial Feb 2026 disponible», Tributum.news, 15/01/2025 con vigencia y efectos a partir del 01/02/2026 y hasta el 31/07/2026 que denominaremos «Tabla Febrero-Julio 2026», siendo esta cuestión vinculante con la recategorización en curso con vencimiento el 05/02/2026, respecto a los hechos del año calendario 2025.

Consecuentemente, la facturación máxima -entro otros parámetros- para no quedar excluido a partir del 01/02/2026 serán:

- Período: 1) Febrero a Julio 2026 o 2) Mes/año (Jul 2025 a Enero 2026) menos 12 meses.

- Prestación de servicios y Venta Cosa mueble (Categ. K): $ 108.357.084,05

- Por ejemplo, para no ser excluido situándonos en el mes de marzo 2026:

1) Tabla a usar: Feb-Julio 2026

2) Periodo. Sumatoria Ingresos (facturados): Abril 2025-Marzo 2026 (12 meses anteriores, incluido aquel en curso) deber menor a $ 108.357.084,05 (Categ K.)

2) ¿Subiste la obligatoriedad de realizar la recategorización semestral, que vence el 05 de Febrero de 2026? ¿Qué tabla aplica y cuál es el nuevo plazo?

Rspta: Si, hay que recategorizarse sólo si ha variado algunos de los siguientes parámetros de categorización.

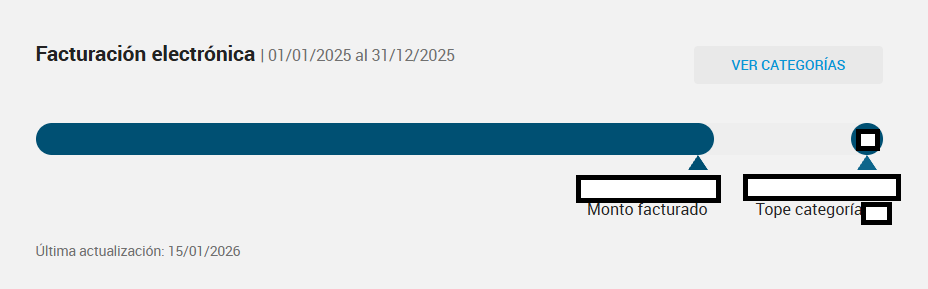

- Ingresos Brutos anuales, energía o alquileres devengados por el período 01/01/2025 al 31/12/2025 (ver captura pantalla de web ARCA que indica lo facturado y su confronte con el nuevo tope de la categoría declarada) o la superficie al 31/12/2025 en función de la Tabla del punto 1) anterior- «Tabla Febrero-Julio 2026»

- Características de la actividad (de Locación y/o Prestaciones de Servicios a Venta cosa muebles, o viceversa) o su simultaneidad.

Plazo: miércoles 05/06/2025 (Res Gral 5546/2024. Inc. c), Art. 8)

El plazo de vencimiento fue modificado desde el día 20 del mes de enero o julio de cada año (conforme la recategorización semestral) al 5 de febrero o agosto debido al reemplazo del índice a considerar que refleje la variación de los precios conforme los siguientes aspectos:

📅 Período: semestre calendario anterior (anteriormente, anual con facultad delegada al PE de semestre únicamente para el parámetro Ingresos Brutos y previamente, semestral)

📈 Índice: IPC publicado el día 14 del mes siguiente (anteriormente movilidad previsional mes anterior al período de cierre)

Fundamentos de tales cambios: al publicarse el IPC el dia 14 del mes siguiente al cierre del período objeto de la variación de precios (Enero-Junio en Julio y Julio-Diciembre en Enero año siguiente), la nueva tabla se publicaría a tan sólo cinco días del plazo anterior del acaecimiento del vencimiento (cuando vencía el 20 de Enero y Julio), a diferencia que aquel previsional se publicaba trimestralmente del mes anterior al cierre (por ej. aquel de Diciembre 2022, el valor aplicable será aquel del trimestre anterior, publicado a fines del mes de noviembre 2022, posibilitando durante el mes de diciembre publicar la nueva tabla y en enero realizar la recategorización con plazos prudenciales)

❌ No aplica la suspensión de plazos de la denominada «Ferial Fiscal» ya que los mismo fueron delimitados a aquellos procedimentales: requerimientos, citaciones, fiscalizaciones, sumarios, contestaciones al fisco, etc (ver más desde: «Feria Fiscal. Verano 2026: Efectos, alcance y ejemplos. Plazos. Suspensión. Régimen DDJJ Informativas, IVA y Ganancias a Feb 2026», Tributum.news, 26/12/2026

Recordamos el siguiente distingo en la aplicatoriedad de las Tablas:

- Tablas Febrero 2025 a Enero 2026: a los fines de la exclusión durante dicho período de doce (12) meses

- Tabla Febrero a Julio 2026: a los fines de la «recategorización Enero 2026″ (en base a parámetros del contribuyente acaecidos durante año calendario 2025) y exclusión durante el año del mismo período.

3) ¿Cuáles son los efectos respecto a la nueva Tabla de categorización?

Rspta: Pueden suceder tres situaciones, limitándonos en la presente, a la variabilidad de los ingresos del contribuyente:

3.1) ➡ Que corresponda la misma categoría

Efectos

- Recategorizarse: NO

- Monto a pagar: valores vigentes a partir de Febrero 2026 (ver «Tabla Febrero-Julio 2026» del punto 1)

- No se debe “Confirmar los datos”, ya que la presente opera a modo de confirmación «tácita»

3.2) ⬇ Que corresponda al menos una categoría inferior ⬇

Si los ingresos de los últimos doce meses han disminuido (por ejemplo pérdida de clientes, incorporación de actividad en relación de dependencia, etc), o bien se encontraban distantes a aquellos máximos de la categoría siguiente, cercanos al piso de aquella categorizada o incluso si han sido menores al ajuste de la Tabla del año 2024 o incluso no se incrementarán en igual porcentuales que los nuevos topes en los parámetros devenidos de la «Ley de Medidas Fiscales y Paliativas» 27.743

Recordamos que un cambio posterior a un categoría inferior, es factible aunque restrictivamente -ya que antes basta con modificar los datos- y desde el procedimiento dispuesto desde: https://www.afip.gob.ar/presentaciones-digitales/documentos/Monotributo-Modificacion-de-categoria-a-una-inferior-a-la-actual.pdf

Efectos

- Recategorizarse: SI

- Monto a pagar: considerando que con la reciente reforma coinciden la vigencia con los efectos son a partir del mes siguiente de la recategorización, nos encontremos con dos situaciones:

- 1) En Enero 2026: conforme anterior categoría y su respectivo monto a abonar ya que la vigencia y efectos es a partir del mes siguiente; por ello se aplicará «Tabla Agosto 2025 a Enero 2026»

- 2) A partir Febrero 2026: conforme nueva categoría (inferior) y su respectivo monto a abonar (inferior) aplicando la «Tabla Febrero-Julio 2026»

3.3) ⬆ Que corresponda una categoría superior: ⬆

Serán los casos de menor frecuencia, excepto que haya tenido ingresos significativamente superiores en el 2do semestre del año 2025 mayores a los nuevos topes actualizados o bien ya se encontraban próximos al monto máximo de dicha categoría y por la suba general del nivel de precios así lo hayan trasladado a la prestación de sus servicios o venta de bienes en mayor cuantía.

Efectos

- Recategorizarse: SI

- Monto a pagar: considerando que los efectos, serán a partir del mes siguiente, nos encontremos nuevamente con dos situaciones:

- 1) En Enero 2026: conforme anterior categoría y su respectivo monto a abonar ya que la vigencia y efectos es a partir del mes siguiente; por ello se aplicará «Tabla Agosto 2025 a Enero 2026»

- 2) A partir Febrero 2026: conforme nueva categoría (superior) y su respectivo monto a abonar (superior) aplicando la «Tabla Febrero-Julio 2026»

4) Si corresponde una nueva categoría asignada: ¿se debe hacer algo más?

Rspta: Si, se debe reimprimir el nuevo F. 960 D Data Fiscal puesto que una de las causales de reimpresión es que se haya modificado la categoría del Monotributo.

5) Con el cambio de categoría: ¿tiene algún efecto el tipo comprobante a emitir?

Rspta: No, ya que además que al año en curso, todas las categorías están obligadas a emitir los comprobantes de manera electrónica (desde la página web fiscal servicio “Comprobantes en línea”), en el mismo no figura la categoría actual.

6) Exclusiones Febrero 2025 a Enero 2026: ¿Cuáles Tablas aplico?

Recordemos que a los fines de la exclusión (de oficio o voluntaria) aplica la tabla vigente al mes en curso y no aquella objeto de la recategorización y, por ejemplo, los valores del parámetro «Ingresos Brutos» (vgr facturación período del servicio) son de los últimos doce meses (incluido aquel en curso), «operando desde las cero hora del día en que acaeció de alguna de las causales de exclusión previstas en las normas del régimen simplificado», precisa el Cdr. Diego Mastragostino desde «Monotributo: alivio fiscal y los temas centrales de su reciente reglamentación», Novedades Fiscales, 12/07/2022.

Por ello, al haber dos tablas en los últimos 12 meses debería haber considerado el tope en el mismo mes de cada una de ellas

7) ¿Es factible reingresar al Monotributo ante exclusiones de pleno derecho o renuncia considerando los nuevos valores en la Tabla de categorización?

Rspta: No es factible el reingreso inmediato, a diferencia de la excepcionalidad prevista para su reingreso o permanencia en tenor de los «nuevos valores, «desvíos» y «conducta del contribuyente» que comprendió los periodos Oct 2019 a Diciembre 2020 (Ley 27618 BO. 21/04/2021) y que fuera ampliado -de manera diferencial- al 30/06/2021 (Art. 4, Ley 27639 y Dec 480/2021. BO. 22/07/2021)) y la excepcionalidad reciente en el «Paquete Fiscal» (Art 96, Ley 27.743) si la exclusión hubiere sido entre el 01 de Enero al 31 de Julio de 2024 ya sea «de oficio» o «por renuncia», amputando desde ya los referidos tres años de espera.

8) ¿Qué efectos tiene la recategorizaciones «de oficio»?

Rspta: La recategorización de oficio por controles sistémicos (art 26 Res Gral 4309/2018 y modif) posee los siguientes efectos:

👮♀️ Recategorización de oficio. Período: semestre calendario (Ene-Jun y Jul-Dic)

📆 Plazos: hasta 10 días hábiles fin plazo recategorización -5 Feb y Ago- (días 18-20 Feb y Ago según año)

📫 Notificación: DFE contribuyente

🚦 Efectos: semestre calendario y períodos devengados desde Febrero-Julio y Agosto-Enero

Recordamos que los parámetros a considerar si corresponde o no la recategorización de oficio serán: «…los ingresos, las compras y gastos necesarios para el desarrollo de la actividad, la adquisición de bienes, los gastos de índole personal o acreditaciones bancarias, por un valor que supere el importe de los ingresos brutos anuales máximos admitidos para la categoría en la cual está encuadrado.

A estos efectos, se detraerá del total de compras y gastos las adquisiciones de bienes de uso, siempre que se demuestre que fueron pagadas con ingresos adicionales a los del monotributo, que resulten compatibles con el régimen.

Si se verifica la situación descripta en el primer párrafo, la nueva categoría a asignar será la que corresponda al importe de ingresos brutos anuales resultante de la sumatoria de las compras y gastos indicados más el 20% o el 30% de dicho valor…» (Consultas frecuentes ARCA ID 21583371)

09) En el caso de haber sido excluido o por renuncia: ¿hay algún beneficio fiscal ?

Rspta: Sí, existe el denominado «puente al régimen general» el cual consiste en el cómputo retroactivo del crédito fiscal en el IVA o reducción por tres años del saldo a pagar en el IVA o una deducción adicional en el impuesto a las ganancias conforme la se trate de exclusión, renuncia o por notificación de ello del fisco.

Tales distingos, plazos expeditos para gozar mayores beneficios y demás particularidades fueron analizadas desde: «MONOTRIBUTO. Puente al Régimen General con beneficios fiscales en IVA y Ganancias: análisis multimedia», Tributum.news, 02/03/2023

a) Incentivos tributarios (Ley 27.737, Dto. 661/2024, RG 5546/2024)

🤔 ¿Cuáles son los incentivos tributarios relacionados con la locación de inmuebles?

Los ingresos provenientes de la locación de hasta dos inmuebles estarán exentos del pago del Monotributo, siempre que los contratos estén debidamente registrados en el Registro de Locaciones de Inmuebles (RELI).

Adicionalmente, en el caso de la actividad de locación de inmuebles, mediante contratos debidamente registrados, se considera como una sola unidad de explotación independientemente de la cantidad de propiedades afectadas a la misma.

🤔 ¿Cuáles son las condiciones para que los inmuebles alquilados sean considerados una sola unidad de explotación?

Se considera que constituyen una sola unidad de explotación todos los bienes inmuebles que mantenga en locación el pequeño contribuyente y todos los condominios de bienes inmuebles en locación de los que éste forme parte, en todos los casos, cualquiera sea su destino y siempre que la locación se respalde mediante contratos debidamente registrados en el servicio “Registro de Locaciones de Inmuebles -RELI”, conforme las disposiciones de la Res Gral 5545/2024.

Respecto de los inmuebles para los que, siendo obligatorio el registro del contrato no se verifique esta condición (todos), se entenderá por unidad de explotación cada inmueble en alquiler o cada condominio, según el caso.

Por último, debe tenerse en cuenta que se contabilizarán como una sola unidad de explotación aquellos locales o establecimientos declarados en el Registro Único Tributario con destino comercial “Alquiler” (ID137410).

🤔 ¿Cuáles son las condiciones para usufructuar la exención del pago del monotributo por tener hasta dos inmuebles afectados a locación?

- Los ingresos deben provenir exclusivamente de la locación de inmuebles. La obtención de ingresos no computables en el RS no impide el goce de la exención.

- El contribuyente deberá registrarse en ARCA y seleccionar la opción “Modificación locador hasta 2 inmuebles – beneficio Ley 27737” e informar el período a partir del cual correspondería la misma. Plazo hasta el 30/9 para beneficios oct/23 a jul/24.

- Debe desarrollar la actividad 681098 – Servicios inmobiliarios realizados por cuenta propia, con bienes urbanos propios o arrendados n.c.p. y contrato registrado en RELI.

b) Los monotributistas y el blanqueo

🤔 ¿Cómo impacta el blanqueo en los monotributistas?

Con relación a los sujetos que se encuentren adheridos al monotributo, la tenencia declarada voluntariamente en el marco del “Régimen de Regularización de Activos” previsto en el Título II de la Ley 27.743 no deberá ser tenida en cuenta como antecedente a los fines de la exclusión o recategorización del pequeño contribuyente declarante respecto de los períodos anteriores a dicha declaración (Res Gral 5528/2024, Art. 20, últ. párrafo).

Por otra parte, resulta interesante tener en consideración un antecedente de 29 de agosto de 2016 del GRUPO DE ENLACE AFIP – CPCECABA: El bien blanqueado no es tenido en cuenta como antecedente a los fines de la recategorización o exclusión, las rentas y gastos que en el futuro genere ese bien, deben considerarse a efectos de determinar la permanencia y categoría o la exclusión del declarante en el monotributo.

En consecuencia, debe analizarse el efecto que los activos blanqueados podrían tener o no en el régimen.

")

. DDJJ Form 931. Modalidades de contrato")