Exclusiva elaboración de Preguntas y Respuestas frecuentes de los aspectos más controvertidos en tenor de la reciente actualización de la Tabla de categorización 2024 del «Régimen Simplificado para Pequeños Contribuyentes» (Monotributo-RS) y la recategorización de ENERO 2024 (Leyes 24.977 y modif. ultm. 27676, Dec 315/2023 y Res. Gral. 4309/2018 y modif.)

📊 Tabla de Categorización: año 2024

🔎 Efectos: situaciones posibles

🤪 Cronología normativa: años 2022 y 2023 (procedimentales y ajustes indexatorios)

⬆ ➡ ⬇ RECATEGORIZACIÓN: situaciones posibles

📆 Enero y Febrero 2024 📆

✔ Coexistencia de meses.

✔ Categorías y pagos: importes disímiles.

🚨 Situaciones ante: exclusión de oficio, renuncia, «confirmación de datos” y suspensiones 2019-2023

🖼 Data Fiscal 960 D y su reimpresión.

❌ Feria Fiscal. Plazos recategorización: inaplicabilidad

🚪 EXCLUSIONES

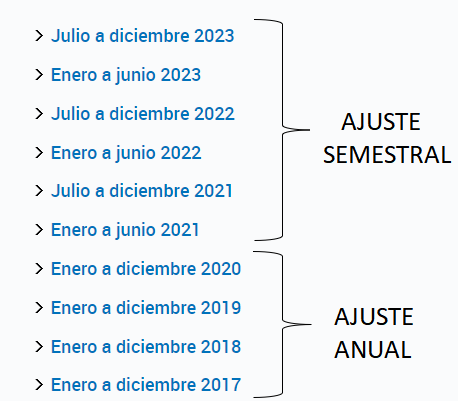

🔎 Años 2022 y 2023. Tablas aplicables: dos (2) tablas anuales con cuatro (4) semestres disímiles a considerar.

😀 Régimen «puente» del Monotributo a IVA y Ganancias: beneficios fiscales, plazos y condiciones

📅 Plazo recategorización: hasta lunes 22/01/2024

Tal como sucediera en los últimos dos años en la recategorizaciones el «Régimen Simplificado para Pequeños Contribuyentes (Monotributo -Anexo Ley 24.977 y modif.-) la presente también posee situaciones atípicas en relación a la «Tabla de categorización» y su génesis en sus actualizaciones a los fines de morigerar los efectos de la inflación en los valores tanto de los parámetros de cada tramo de la escala como en los montos mensuales a pagar y que analizáramos desde: «MONOTRIBUTO: Recategorización ENERO 2023. Preguntas y Respuestas», Tributum.news, 09/01/2023 y «MONOTRIBUTO: Recategorización JULIO 2023. Preguntas y Respuestas», Tributum.news, 04/07/2023, entre las últimas.

CAMBIOS NORMATIVOS 2022 y 2023

Año 2022

Las recategorizaciones del año 2022 (aquellas de Enero y de Julio 2022) no fueron tan vertiginosas con marchas y contramarchas normativas respecto a aquellas del año 2021, pero consolidó la actualización semestral de algunos de sus parámetros (de la mano de la suba superior al 50% del índice de precios), a contrario sensu de la periodicidad anual automática normada en la ley del Monotributo (Art 52, Anexo Ley 24.977 y modif. y Art 19, Dec 1/2010 TO. Dec 601/2018 y modif) resultando nuevamente en tablas semestrales y anuales disímiles de categorización con diversos periodos de base y coeficientes aplicados tal como señaláramos en las dos últimas desde

- «MONOTRIBUTO: Recategorización ENERO 2022. Preguntas y Respuestas», Tributum.news, 06/01/2022) y

- «MONOTRIBUTO: Recategorización JULIO 2022. Preguntas y Respuestas», Tributum.news, 12/07/2022

En el gráfico siguiente, en base a las tablas históricas publicadas desde el fisco nacional, se nota claramente los últimos semestres actualizados por índices indexatorios en confronte a los años de mayor estabilidad económica (inflación) por los años 2017 a 2020, con la novedad de la flamante delegación incorporando al plexo legal del Monotributo sin limitación temporal alguna: «…con efecto exclusivo para el caso de los parámetros de ingresos brutos, facúltase al Poder Ejecutivo nacional a adelantar la actualización de manera semestral a julio utilizando el índice de movilidad indicado en el primer párrafo….» (Art 3 Ley 27.676-).

Periodicidad suba de parámetros

Año 2023

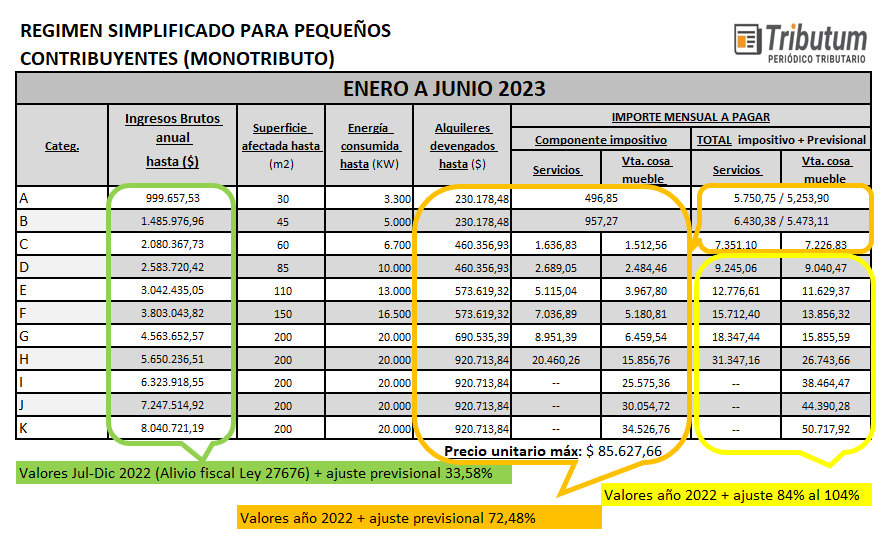

Las categorías del año 2023, en igual sentido que aquellas del año 2022, consolida dos ajustes (ver más abajo confronte de tablas en punto 6):

1) Aquel anual automático conforme lo dispone la Ley del Monotributo en enero de cada año (Art 52, Anexo Ley 24.977 y modif. y Art 19, Dec 1/2010 TO. Dec 601/2018 y modif) con aplicación de la fecha base selectiva de los parámetros tal como señaláremos desde «Monotributo 2023: la nueva Tabla con disímiles periodos de ajuste», Tributum.new, 05/01/2023 y

2) Aquel semestral discrecional, en esta oportunidad a través de la actualización del parámetro «Ingresos Brutos» anuales de igual porcentual (41,52%) en todas las escalas conforme el Dec 315/2023 (BO. 16/03/2023), resultando nuevamente en tablas semestrales y anuales disímiles.

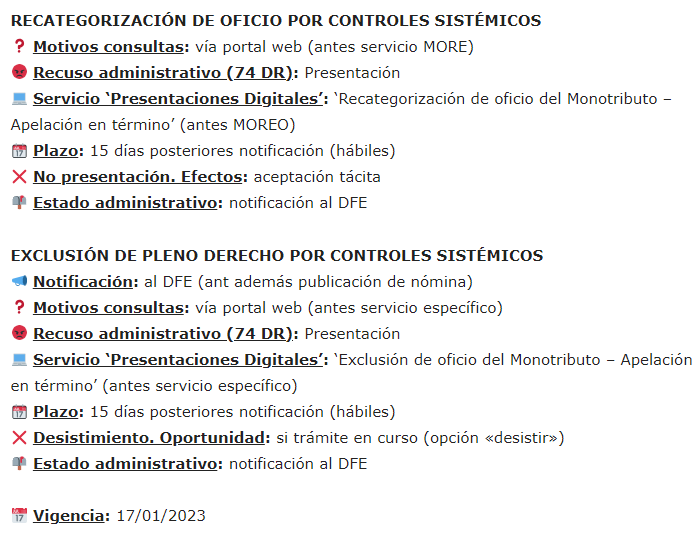

Por otra parte, hace ya casi un año a través de la Res Gral 5316/2023 (BO. 17/01/2023) se modificó el procedimiento para la interposición administrativa recursiva contra las decisiones que resuelvan la recategorización de oficio y la exclusión de pleno derecho, conforme al siguiente esquema que publicaremos juntamente con dicha norma:

Exclusiones y bajas por falta de pago frente la crisis económica y pandemia COVID 19

Ya ha perdido vigor aquella dispensa que desde finales del año 2019, fundado en las crisis económica y la posterior emergencia mundial sanitaria de la propagación del coronavirus (COVID-19) dispusiera diversas y sucesivas medidas procedimentales a los fines de morigerar sus efectos.

Además de períodos no continuos de Ferias fiscales extraordinarias -con efectos únicamente recursivos- (18/03/2020 al 28/05/2021) y suspensión de medidas cautelares y juicios de ejecución fiscal (14/08/2019 al 31/12/2021), acompaña para los Monotributistas en particular desde el 02/10/2019 -exclusión- y desde el 29/03/2020 -baja-, hasta el 03/01/2022 (Res Gral 5108/2021) y recientemente desde el 29/09/2023 -exclusión- y Sept 2023 -baja-, ambos hasta el 31/12/2023 (Res Gral 5421/2023. BO. 25/09/2023)

- Suspensión del procedimiento sistémico referido a la exclusión de pleno derecho

- Suspensión del cómputo del plazo para la aplicación de la baja automática de oficio.

Recordamos que de ambos puntos no implicó que el contribuyente Monotributista no se encuentre excluido o dado de baja, sino que el fisco no ha realizado tales procedimientos habiéndose ya reanudado con efectos retroactivos.

1) ¿Cuáles son los cambios respecto a la Tabla de categorización del Monotributo a partir de Enero 2024?

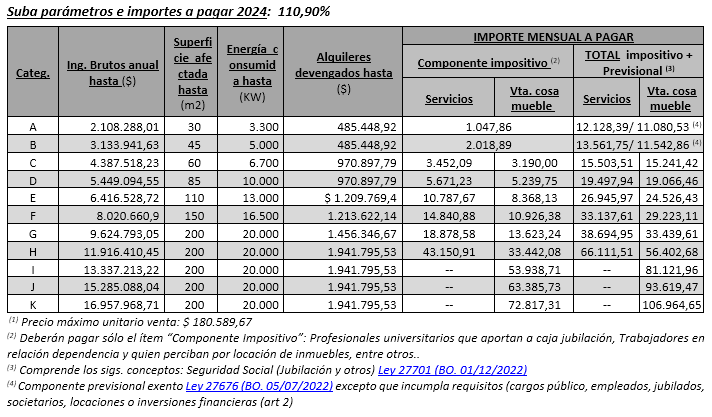

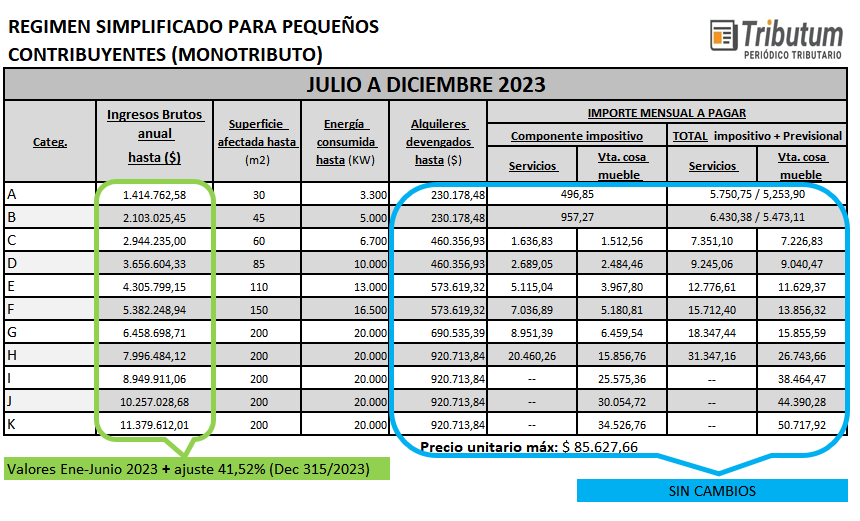

Rspta: Debe aplicarse la Tabla vigente desde el 01/01/2024 -publicada días atrás por el fisco nacional desde https://www.afip.gob.ar/monotributo/categorias.asp y anticipada desde «Monotributo 2024: valores Ingresos máximos» Tributum.news, 21/11/2023, con los flamantes valores actualizados de los parámetros «Ingresos Brutos», «Alquileres devengados», «Precio máximo unitario de venta» y montos a pagar, todos ellos indexados en un 110,90% en todas las categorías respecto a los valores desde Enero 2023 (si bien se había incrementado únicamente aquel de Ingresos Brutos por el semestre Julio a Dic 2023, se tuvo en consideración -a cuenta- tal incremental)

Consecuentemente, la facturación máxima para no quedar excluido a partir del 01/01/2024 será:

- Periodo: 1) Enero a Diciembre 2024 o 2) Mes/año 2024 menos 12 meses.

- Prestación de servicios (Categ. H): $ 11.916.410,45

- Comercio (Categ. K): $ 16.957.968,71

2) ¿Subiste la obligatoriedad de realizar la recategorización semestral, que vence durante el mes de Enero 2024? ¿Qué tabla aplica y cuál es el plazo?

Rspta: Si, hay que recategorizarse sólo si ha variado algunos de los siguientes parámetros de categorización.

- Ingresos Brutos anuales, energía o alquileres devengados por el período 01/01/2023 al 31/12/2023 o la superficie al 31/12/2023 en función de la Tabla del punto 1) – «Tabla 2024»: aquella vigente desde el 01/01/2024-

- Características de la actividad (de Locación y/o Prestaciones de Servicios a Venta cosa muebles, o viceversa) o su simultaneidad.

Plazo: lunes 22/01/2024

❌ No aplica la suspensión de plazos de la denominada «Ferial Fiscal» ya que los mismo fueron delimitados a aquellos procedimentales: requerimientos, citaciones, fiscalizaciones, sumarios, contestaciones al fisco, etc (ver más desde: «Feria Fiscal. Verano 2024: Efectos. Alcance. Requerimientos, Regímenes de información, DDJJ IVA y Ganancias diferencial», ejemplos y cuadros, Tributum.news, 02/01/2024)

Recordamos el siguiente distingo en la aplicatoriedad de las Tablas:

- Tabla año 2023: a los fines de exclusión durante el año 2023.

- Tabla año 2024: a los fines de recategorización Enero 2024 (en base a parámetros del contribuyente acaecidos durante año 2023) y exclusión durante el año del mismo período (2024)

3) ¿Cuáles son los efectos respecto a la nueva Tabla de categorización?

Rspta: Pueden suceder tres situaciones, limitándonos en la presente, a la variabilidad de los ingresos del contribuyente:

3.1) ➡ Que corresponda la misma categoría

Esto sucedería si por ejemplo los ingresos durante los últimos doce meses se mantuvieron en el mínimo y máximo de ella. En abundancia aún con la nueva Tabla del segundo semestre del 2023, tampoco habrá cambio de categoría si se encontraban aprox. un 10% inferior al tope de aquellos máximos por cada categoría y su incremento fuere aproximadamente hasta el 50% ya que al incremento se le adiciona aquel diferencial y progresivo según cada categoría del 12% al 62%.

Efectos

- Recategorizarse: NO

- Monto a pagar: valores vigentes a partir de Enero 2024 (ver «Tabla 2024» del punto 1)

- No se debe “Confirmar los datos”, ya que la presente opera a modo de conformación «tácita»

3.2) ⬇ Que corresponda al menos una categoría inferior ⬇

Si los ingresos de los últimos doce meses han disminuido (por ejemplo pérdida de clientes, incorporación de actividad en relación de dependencia, etc), o bien se encontraban distantes a aquellos máximos de la categoría siguiente o cercanos al piso de aquella categorizada o incluso si han sido menores a los dos ajustes de la Tabla en Enero y Julio 2023.

Recordamos que un cambio posterior a un categoría inferior, es factible aunque restrictivamente -ya que antes basta con modificar los datos- y desde el procedimiento dispuesto desde: https://www.afip.gob.ar/presentaciones-digitales/documentos/Monotributo-Modificacion-de-categoria-a-una-inferior-a-la-actual.pdf

Efectos

- Recategorizarse: SI

- Monto a pagar: considerando que los efectos son a partir del mes siguiente, nos encontremos con dos situaciones:

- 1) En Enero 2024: conforme anterior categoría y su respectivo monto a abonar aplicando la «Tabla 2024»

- 2) A partir Febrero 2024: conforme nueva categoría (inferior) y su respectivo monto a abonar (inferior) aplicando la «Tabla 2024»

3.3) ⬆ Que corresponda una categoría superior: ⬆

Serán los casos de menor frecuencia, excepto que haya tenido ingresos significativamente superiores en el 2do semestre del año 2023 o bien ya se encontraban próximos al monto máximo de dicha categoría y por la suba general del nivel de precios así lo hayan trasladado a la prestación de sus servicios o venta de bienes.

Efectos

- Recategorizarse: SI

- Monto a pagar: considerando que los efectos, serán a partir del mes siguiente, nos encontremos nuevamente con dos situaciones:

- 1) En Enero 2024: conforme anterior categoría y su respectivo monto a abonar aplicando la «Tabla 2024»

- 2) A partir Febrero 2024: conforme nueva categoría (superior) y su respectivo monto a abonar (superior) aplicando la «Tabla 2024».

4) Si corresponde una nueva categoría asignada: ¿se debe hacer algo más?

Rspta: Si, se debe reimprimir el nuevo F. 960 D Data Fiscal puesto que una de las causales de reimpresión es que se haya modificado la categoría del Monotributo.

5) Con el cambio de categoría: ¿tiene algún efecto el tipo comprobante a emitir?

Rspta: No, ya que además que al año en curso, todas las categorías están obligadas a emitir los comprobantes de manera electrónica (desde la página web fiscal servicio “Comprobantes en línea”), en el mismo no figura la categoría actual.

6) Exclusiones 2022 y 2023: ¿Cuáles Tablas aplico?

Recordemos que a los fines de la exclusión (de oficio o voluntaria) aplica la tabla vigente al mes en curso y no aquella objeto de la recategorización y, por ejemplo, los valores del parámetro «Ingresos Brutos» (vgr facturación período del servicio) son de los últimos doce meses (incluido aquel en curso), «operando desde las cero hora del día en que acaeció de alguna de las causales de exclusión previstas en las normas del régimen simplificado», precisa el Cdr. Diego Mastragostino desde «Monotributo: alivio fiscal y los temas centrales de su reciente reglamentación», Novedades Fiscales, 12/07/2022

- Tabla año 2022: a los fines de exclusión durante el año 2022 (ver desde: «Tabla híbrida 2022», Tributum.news, 01/07/2022)

- Tabla año 2023: a los fines de exclusión durante el año 2023 (ver a continuación con el origen de sus incrementos)

7) ¿Es factible reingresar al Monotributo ante exclusiones de pleno derecho o renuncia considerando los nuevos valores en la Tabla de categorización?

Rspta: No es factible el reingreso inmediato, a diferencia de la excepcionalidad prevista para su reingreso o permanencia en tenor de los «nuevos valores, «desvíos» y «conducta del contribuyente» que comprendió los periodos Oct 2019 a Diciembre 2020 (Ley 27618 BO. 21/04/2021) y que fuera ampliado -de manera diferencial- al 30/06/2021 (Art. 4, Ley 27639 y Dec 480/2021. BO. 22/07/2021)), amputando desde ya los referidos tres años de espera.

8) ¿Qué efectos tiene la suspensión de las exclusiones automáticas ante la recategorización si me lo permite?

Rspta: El procedimiento sistémico de la exclusión de pleno derecho del régimen, no invalida a que hubieren operado en el referido período alguna de las causales de exclusión y éstas no tengan efectos; sino que meramente se suspendió aquel proceso automatizado en el cual el fisco nacional cruza datos y excluye «de oficio» (las más usuales suelen ser: ingresos-facturación superior al límite por categoría y valor superior al precio máximo unitario de venta de cosa mueble). Es decir, aunque el Monotributista pueda recategorizarse, no ratifica que pudiera seguir adherido al régimen simplificado.

9) En el caso de haber sido excluido o por renuncia: ¿hay algún beneficio fiscal ?

Rspta: Sí, existe el denominado «puente al régimen general» el cual consiste en el cómputo retroactivo del crédito fiscal en el IVA o reducción por tres años del saldo a pagar en el IVA o una deducción adicional en el impuesto a las ganancias conforme la se trate de exclusión, renuncia o por notificación de ello del fisco.

Tales distingos, plazos expeditos para gozar mayores beneficios y demás particularidades fueron analizadas desde: «MONOTRIBUTO. Puente al Régimen General con beneficios fiscales en IVA y Ganancias: análisis multimedia», Tributum.news, 02/03/2023

")

")