Análisis y detalle de los beneficios y obligaciones en materia previsional aplicable a los Clubes de fútbol y la reciente ampliación a más categorías.

CLUBES DE FÚTBOL

1️⃣ Primera “A”;

2️⃣ Nacional “B” y Primera “B”;

3️⃣ Primera “C” y Torneo Federal “A” (Esto es nuevo);

4️⃣ Primera División A de Fútbol Femenino (Esto es nuevo)

🔑 Sistema registral AFIP: código 113

👉 Régimen especial de pago de aportes y contribuciones de SUSS: alcance, exclusiones

👉 Cuándo y cómo retener y/o autorretenerse los conceptos de SUSS: detalle de operaciones y casos

👉 Qué sucede con la deuda de SUSS (códigos 301 y 351) anterior a Octubre 2023: reformulaciones

💻 Capturas de pantallas AFIP y Paso a paso

👮♀️ Micrositio-AFIP

Por Cr. Esp. Juan Pablo Manzur

INTRODUCCIÓN

Aquellas personas que trabajan “in situ” o asesoran a Clubes de Fútbol seguramente conocen la expresión “1212”, que alude ni más ni menos que al famoso Decreto 1212/2003 (publicado en el B.O. el 20/05/2003).

Este Decreto, que fuera modificado por el Decreto 231/2019 (B.O. 01/04/2019), ha sido derogado por el VIGENTE DECRETO Nro. 510/2023 (B.O. 06/10/2023) y reglamentado por la RG (AFIP) 5439/2023 (B.O. 27/10/2023).

No es nuestra intención hacer un “racconto” de esta historia. Simplemente, vayamos al grano con el Decreto 510/2023 (el nuevo “1212”), sus beneficios y obligaciones.

RESUMEN DEL RÉGIMEN

El Decreto 510/2023 (en cierto modo, recopilando y retrotrayendo normativa del “1212”) establece UN RÉGIMEN ESPECIAL de PAGO DE APORTES Y CONTRIBUCIONES DE SEGURIDAD SOCIAL para los JUGADORES DE FÚTBOL y personal dependiente del Club. En este régimen especial, la AFA y otras instituciones cercanas actuarán como agente de retención de dichos conceptos para sostener el sistema previsional.

Este nuevo régimen aplica para los Formularios 931 (Cargas Sociales) devengados de NOVIEMBRE 2023 en adelante.

¿A qué categorías de Clubes de Fútbol alcanza?

- Primera “A”;

- Nacional “B” y Primera “B”;

- Primera “C” y Torneo Federal “A” (Esto es nuevo);

- Primera División A de Fútbol Femenino (Esto es nuevo)

IMPORTANTE: Para esto, el Club debe previamente verificar en su “Sistema Registral” de AFIP si posee la siguiente caracterización (esta información debe ser “automática”, ya que la provee AFA a AFIP):

Hay 3 (tres) puntos fundamentales a analizar en este Decreto 510/2023:

- PUNTO A: Régimen especial de pago de aportes y contribuciones SUSS (Cómo funciona el F. 931)

- PUNTO B: Cuándo y cómo retener y/o autorretenerse los conceptos de SUSS.

- PUNTO C: Qué sucede con la deuda de SUSS (códigos 301 y 351) anterior a OCTUBRE 2023 inclusive.

PUNTO A: RÉGIMEN ESPECIAL DE PAGO DE APORTES Y CONTRIBUCIONE DE SUSS (Cómo funciona el F. 931)

Vamos a dividir al personal de un Club de fútbol en 2 (dos) grandes grupos (pueden haber más, pero esto aplica a la gran mayoría):

GRUPO 1: Jugadores de Fútbol AFA (Ley 24.622). Aplican CCT 557/09 (FAA). Poseen Obra Social AFA a través de un régimen especial de ingreso.

GRUPO 2: Resto del Personal del Club (no jugadores). Aplican generalmente CCT 736/16 (UTEDYC) por ser Asociaciones Civiles. Pagan su obra social a través del F. 931.

¿Qué se entiende por “resto del personal”?

Es un punto controvertido, dado que puede referirse a TODO el resto del personal, o sólo al personal SUPEDITADO al FÚTBOL (resto de equipo técnico, mantenimiento, administración del fútbol, etc.). En nuestra opinión, interpretamos que aplica sólo al personal vinculado al fútbol. No obstante, dejamos expresa constancia de que es un tópico debatible.

En palabras extremadamente simples:

- Los Jugadores de Fútbol (GRUPO 1) NO realizan ni realizarán aportes (código 301) y contribuciones (código 351) a la Seguridad Social y NO realizan aportes (código 302) y contribuciones (Código 352) a la Obra Social a través del F. 931 del Club, excepto por una pequeña parte;

- El resto del personal dependiente del Club (GRUPO 2) que no sean jugadores pero que estén “vinculados” al Fútbol, NO realizarán aportes y contribuciones a la Seguridad Social, pero SI a la Obra Social a través del F. 931 del Club, excepto por una pequeña parte;

- Ambos, jugadores y resto del personal (GRUPO 1 y 2), SI aportan a la ART (código 312).

- Por lo tanto, ¿Cómo se pagan los aportes y contribuciones de Seguridad Social? Por medio de retenciones y “autorretenciones” que realizará AFA, la liga, los Clubes, las empresas de televisación, etc.

¿Qué conceptos están excluidos?

Principalmente:

- Aportes y Contribuciones de Obra Social (los jugadores de fútbol poseen un “régimen especial” de pago a través de AFA. El resto del personal debe aportar su obra social);

- ART

A partir del F. 931 de noviembre 2023, debemos “cargar” el F. 931 utilizando la versión 45 de Declaración en Línea, utilizando el siguiente detalle:

GRUPO 1: Jugadores de Fútbol AFA (Ley 24.622)

- Tipo de Empleador: 8 – AFA CLUBES – Régimen Especial

- Actividad: 30 – AFA Régimen Especial. Aportante Autónomo

- Modalidad Contratación: 29 – AFA Régimen Especial. Aportante Autónomo

GRUPO 2: Resto del Personal del Club (no jugadores pero que estén “vinculados” al fútbol).

- Tipo de Empleador: 8 – AFA CLUBES – Régimen Especial

- Actividad: 49 – Actividades no clasificadas

- Modalidad Contratación: 8 – Tiempo indeterminado.

Con este detalle, el sistema NO calculará obra social para los jugadores, pero SI para el resto del personal.

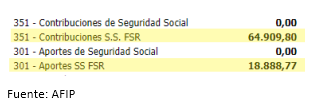

El sistema dividirá los conceptos 301 y 351 en dos partes, quedando de la siguiente manera (ejemplo):

El servicio “Declaración en línea” calculará “deuda” de 301 y 351 en el F. 931. Sin embargo, en el “monto que se ingresa”, se mostrará en “cero”, excepto por una pequeña parte denominada “FSR” (“Fondo Solidario de Redistribución”). Esto último es lo que debe pagar el Club en concepto de Seguridad Social.

En el Sistema de Cuentas Tributarias, figurará la deuda de aportes (301) y Contribuciones (351) en “verde”, con las siguientes leyendas:

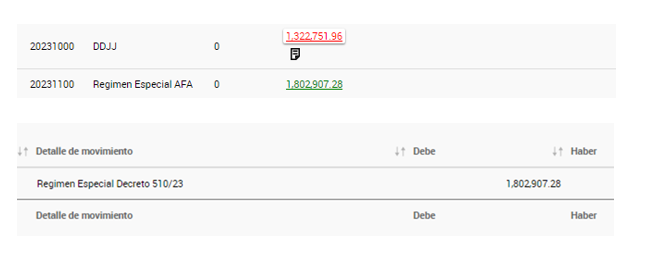

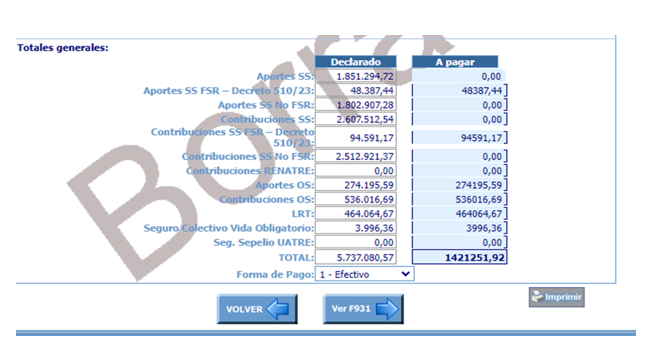

A modo de ejemplo, el borrador del formulario F. 931 – a partir de noviembre 2023 – tendrá el siguiente aspecto:

Estos importes de seguridad social (“FSR”) se pagarán por medio de un VEP con estos códigos:

- Aportes “FSR”: 301 – 780 – 19

- Contribuciones “FSR”: 351 – 780 – 19

PUNTO B: CUÁNDO Y CÓMO RETENER Y/O AUTORRETENERSE LOS CONCEPTOS DE SUSS

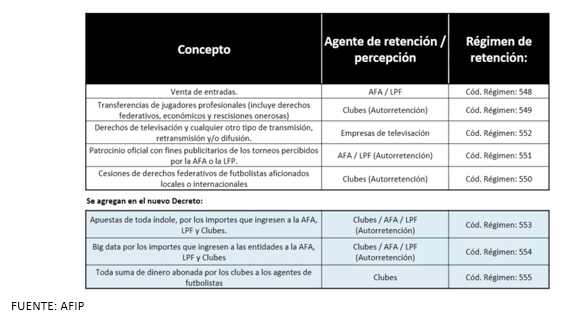

El régimen indica que deberá aplicarse una retención o autorretención (según el caso) del 8% total (7,5% para solventar noviembre 2023 en adelante + 0,5% adicional para solventar octubre 2023 hacia atrás) en las siguientes operaciones:

- Venta de entradas para presenciar partidos (RETIENE AFA);

- Transferencias onerosas de contratos de futbolistas profesionales, ya sean temporarias o definitivas (SE AUTORRETIENE EL CLUB);

- Cesiones onerosas temporarias o definitivas de los derechos federativos/económicos de los futbolistas aficionados (SE AUTORRETIENE EL CLUB);

- Patrocinio oficial -con fines publicitarios- (RETIENE AFA o LPF);

- Derechos de televisación por TV abierta, cable, bajada satelital, ETC. (RETIENE LA EMPRESA DE TELEVISACIÓN);

- Apuestas de toda índole que se produzcan en torno a la actividad futbolística (SE AUTORRETIENE EL CLUB);

- Toda suma de dinero abonada por los clubes de fútbol comprendidos en el presente decreto a los agentes de futbolistas (RETIENE EL CLUB).

En síntesis:

Estas retenciones, al ser de Seguridad Social, deberán efectuarse por medio del sistema web de AFIP “SIRE”, utilizando los códigos indicados (previamente debemos inscribirnos, de corresponder, en dichos códigos en el “sistema registral”). Por ejemplo:

PUNTO C: Qué sucede con la deuda de SUSS (códigos 301 y 351) anterior a OCTUBRE 2023 inclusive.

Por otra parte, debemos “consolidar” la deuda de aportes (301) y contribuciones (351) anterior a octubre 2023 inclusive en un “servicio especial” de AFIP. La intención es “congelar” la deuda retroactiva de los clubes y que se solvente con las retenciones indicadas en el punto anterior.

1) Debemos «reformular» los planes de pagos vigentes en AFIP que incluyan este tipo de deuda (301 + 351 anterior a 10/2023 inclusive) a través del servicio “mis facilidades”. Esto significa, en cierto modo, «frenar» los débitos de las cuotas faltantes.

2) Debemos «incluir» toda la deuda de aportes y contribuciones de seguridad social en el servicio “AFA CONSOLIDACIÓN DE DEUDAS DTO. 510/2023” que se encuentra en el camino “sistema de cuentas tributarias/transacciones”. ESTO SE PODRÁ REALIZAR A PARTIR DEL 01/04/2024 y hasta el 01/07/2024.

Los planes reformulados quedarán así:

No olvidar:

1) Los clubes concursados, deben solicitar autorización expresa al Juez para ingresar al régimen especial de consolidación de deuda.

2) Se suspende, por el momento, los juicios de ejecución fiscal por dichas obligaciones.

MICROSITIO AFA – AFIP

Por último, recomendamos visitar el micrositio de AFIP para conocer más sobre el tema: https://www.afip.gob.ar/afa/