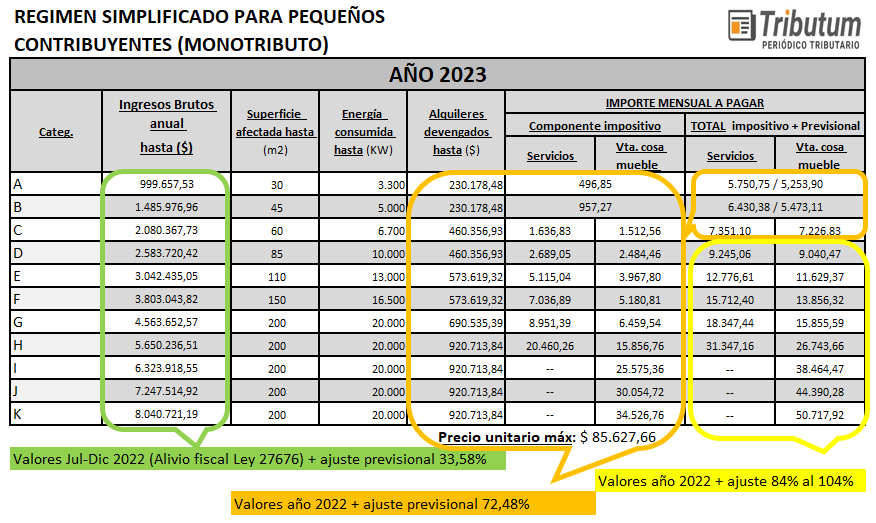

📊 Tabla Monotributo 2023 publicada por AFIP

📆 Montos y valores: desde 01/01/2023 y recategorización Vto 20/01/2023

⏳ Origen de su actualización anual

📍 Punto de partida

🔢 Cuadro de coeficientes aplicados

💭 Fundamentos: apareamiento de bases y periodos de ajuste

👉 Parámetro Ingresos Brutos max.: 33,58%

👉 Alquiler y Precio unitario max.: 72,48%

👉 Importe a pagar: 72,48% al 102,14%

🤔 Reflexiones finales: hacia una actualización automática semestral o discrecional

📊 Tabla 2023 con esquema de ajustes

De los dos (2) escenarios posibles que anticipáramos desde «Monotributo2023. Hagan sus apuestas Sres.: ¿Cuál tabla publicará la AFIP?», Tributum.news, 28/12/2022 atípicamente, aunque ya casi en un déjà vu con la «Tabla hibrida retroactiva con valores disímiles en el semestre Enero-Junio y Julio-Diciembre 2021″, Tributum.news 19/07/2021, «Monotributo 2022: la nueva Tabla contempló un semestre de ajuste», Tributum.news, 27/12/2021 y «MONOTRIBUTO 2022: Tabla híbrida de categorización por semestre», Tributum.news 01/07/2022, fueron considerados valores apareando la temporalidad de las tablas vigentes del 1er y 2do semestre (montos e importes) con los respectivos coeficientes indexatorios por igual periodo objeto de la actualización (Enero-Dic. y Julio-Dic. ambos 2022) .

PUNTO DE PARTIDA

Reiteremos -casi como un mantra- que con prescindencia de la situación arriba descripta, en el “Régimen Simplificado para pequeños contribuyentes” la aludida ´simplificación´ nunca fue, es, ni será, en relación al régimen (encuadre, permanencia, causales de exclusión, etc), sino en relación a la sustitución en la determinación, liquidación, presentación y pago (en una cuantía significativamente reducida) de las obligaciones tributarias que sustituye: impuestos a las Ganancias, al Valor Agregado y al régimen previsional -y de Obra Social- de Autónomos.

Recordamos que luego de lo singular que fuera la conformación de la Tabla del año 2021 por la suspensión del índice previsional durante todo el año 2020, tal situación fuera subsanada posteriormente a través del dictado de la Ley 27.609 (BO. 04/04/2021) respecto al «índice de movilidad previsional» (art. 32 Ley 24.241 y modif.) la cual sustituyó -cambios en su determinación- y reestableció -estuvo suspendido su aplicatoriedad durante el año 2020 por la Ley 27541 y luego prorrogado por el Dec 542/2020– con efectos a partir del año calendario 2021.

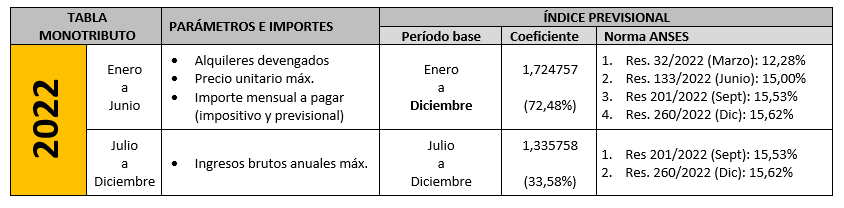

COEFICIENTES APLICADOS

La determinación de la «Tabla 2023» surge conforme el siguiente cuadro:

- Parámetro «Ingresos Brutos»: el mismo fuera sustituido en el semestre Julio a Diciembre 2022 -mayor cuantía, Ley 27676. BO. 05/07/2022– desde $ 748.382,07 (Categ. A) hasta $ 6.019.598,89 (Categ. K) con incrementos significativamente progresivos del 29,12% al 60% respecto a la escala vigente a junio 2022, por ello el fisco interpreta que «nuevamente» no debe ajustarse por el periodo Enero a Diciembre 2022 ya que tal incremento representó la actualización objeto de la Ley del Régimen Simplificado (Art 52, Anexo Ley 24.977 y modif. y Art 19, Dec 1/2010 TO. Dec 601/2018 y modif), sino desde Julio 2022 que fuera el mes que comenzara la vigencia de los nuevos valores del referido parámetro.

- Demás parámetros (alquileres devengados y precio máximo unitarios) e importes a pagar: se consideran aquellos vigentes durante todo el año 2022 indexados desde el inicio del periodo base Enero 2022 (72,48%) , excepto desde la categoría «D» que son mayores y diferenciales debido a las variables previsionales (83,95% al 102,14%)

TABLA 2023

")

")