Análisis multimedia por el Cdr. Diego S. Mastragostino sobre determinados aspectos a considerar frente a la realidad económica y financiera de nuestro país y los recientes cierres de ejercicio en el mes de diciembre de 2024

🏭 Sujetos: Empresas.

💰 Gravamen: impuesto a las Ganancias

🏁 Introducción

📺 Video explicativo (11 min) y diapositivas tema particular

TEMAS

🚫 Compras a monotributistas: limitaciones a la deducibilidad

💵 Blanqueo de capitales «Paquete fiscal» Ley 27.743: Tipo de cambio ¿$ 805,45 o $ 1.000?

🤑 Fondos Comunes de Inversión (FCI): tenencia y costo computable por ventas

📈 Operaciones de compra de “dólar bolsa/MEP”: diferencias de cambio y cotizaciones

⛱ Vacaciones: provisión

🏆 Gratificaciones al personal

🕴 Honorarios al directorio: importe y máximo deducible

📉 Quebrantos: su actualización

📆 Percepciones «PAÍS» (moneda extranjera) Nov y Dic 2023: cómputo

🏦 SALDO. INGRESO

🤔 Planes de pago: DDJJ anuales (ex «mini plan») y general

🔎 Tabla: Tasa única y fija, Pago a cuenta, Cuotas y cantidad planes

💁♂️ Adhesión: plazos y línea temporal

📃 Normativa: Leyes, Resoluciones y Disposiciones

💡 Consideraciones finales

Por: Cdr. Diego S. Mastragostino

Ante el inminente vencimiento del impuesto a las ganancias para las sociedades que cerraron su ejercicio en el mes de diciembre de 2024 que acaecerán desde el 13 al 15 de Mayo (presentación) y del 14 al 16 de Mayo (pago) del año en curso 2025 (conforme terminación CUIT), a través de un video explicativo (11 minutos) y la identificación de determinados aspectos a considerar en la determinación y pago de las declaraciones juradas del mencionado tributo, se analizarán los diferentes tópicos que entendemos de interés -también aplicables a otros cierres, denotando aquel de diciembre por ser el más frecuente -, tal como hiciéramos hace poco menos de un año desde «Claves para la liquidación del impuesto las ganancias sociedades DDJJ 2023», Tributum.news, 23/04/2024

-

Compras a monotributistas: limitaciones a la deducibilidad

En el video se analizan los aspectos normativos y jurisprudenciales vinculados a la deducción de compras realizadas a sujetos adheridos al Régimen Simplificado para Pequeños Contribuyente:

Ver video mediante link de enlace: https://youtu.be/qe7bBg2B0xI

Descargar acá diapositivas del presente video explicativo

-

Exteriorización de moneda extranjera (Blanqueo de capitales «Paquete fiscal» Ley 27.743). Tipo de cambio

Ante la exteriorización de bienes en moneda extranjera, por ejemplo, dólares en efectivo depositados en la cuenta CERA, surge la inquietud respecto del tipo de cambio a considerar a los efectos de su valuación impositiva a la fecha de regularización (31-12-2023). Esto es de vital importancia porque impactará en la determinación del impuesto a las ganancias (los gastos o activos pagados con los mencionados dólares tendrán que considerar el valor en pesos de la moneda extranjera utilizada).

Es decir, la cuestión a dilucidar es si se emplea el tipo de cambio de $805,45 (TC comprador divisa BNA 31-12-23) conforme las normas del impuesto a las ganancias o $1.000, que es el Tipo de Cambio de Regularización.

A efectos del análisis, debe tenerse en cuenta que el artículo 27 de la ley 27.743 (BO. 08/07/2024) en su literal i) dispone que, respecto de la base imponible del impuesto especial de regularización, “los valores que estén medidos o expresados en pesos argentinos serán convertidos a dólares estadounidenses tomando el tipo de cambio que fije mediante reglamentación el Poder Ejecutivo nacional (…)” el cual se denomina “Tipo de Cambio de Regularización” y se fijó en $1.000 (art. 9, Dto 608/2024).

Sin perjuicio de lo indicado, el art. 13 del Decreto 608/24 prevé que “la valuación de los bienes y tenencias de moneda practicada en los términos del artículo 27 de la Ley N° 27.743, constituye, a todos los efectos fiscales, el valor de incorporación al patrimonio del declarante al 1° de enero de 2024, no debiendo considerarse su conversión a DÓLARES ESTADOUNIDENSES la que, conforme lo indica la mencionada disposición, en su primer párrafo, sólo debe efectuarse a los fines de la determinación de la base imponible del Régimen de Regularización de Activos. Sin perjuicio de ello, el contribuyente no podrá computar, a los efectos de la determinación del impuesto a las ganancias, los bienes de cambio que hubiera regularizado, en la existencia inicial del período fiscal inmediato siguiente”.

Como puede observarse, el legislador estableció que el tipo de cambio de regularización debe utilizarse para convertir a dólares aquellos valores expresados en pesos a efectos de determinar la base imponible y el decreto reglamentario insiste sobre el particular.

Por lo tanto, en mi opinión, el tipo de cambio de regularización ($1.000) no tiene ninguna vinculación con los activos exteriorizados que se encuentran medidos o expresados en dólares, en consecuencia, considero que a efectos de su valuación para el impuesto a las ganancias los mismos deben convertirse a pesos considerando el tipo de cambio de $805.45.

-

Fondos Comunes de Inversión (FCI)

a) ¿Cómo se valúa, según las normas de la LIG, la tenencia de FCI al cierre del ejercicio?

Conforme se desprende del inciso c) del segundo párrafo del artículo 107, LIG, las cuotapartes de FCI en existencia al cierre del ejercicio se valúan al costo de compra (costo histórico).

Por el contrario, la valuación contable de tales cuotapartes se realizará, en general, según la cotización de las mismas a la fecha de cierre de ejercicio[1].

En consecuencia, la diferencia de criterio de valuación de la tenencia de cuotapartes al cierre del ejercicio generará un ajuste al determinar el resultado impositivo.

Adicionalmente, se debe tener presente que el artículo 65, LIG, presume, sin admitir prueba en contrario, que los bienes enajenados corresponden a las adquisiciones más antiguas de su misma especie y calidad. Es decir, el método de valuación del stock de las cuotapartes de FCI definido por la LIG es el PEPS (primero entrado, primero salido), por lo tanto, la existencia final de cuotapartes quedará valuada según las últimas compras.

b) Según las normas de la LIG, ¿cómo se determina el costo computable de las cuotapartes de los FCI rescatadas (“vendidas”)?

Para la determinación del costo computable de los FCI para la determinación del impuesto correspondientes a los cierres de ejercicio diciembre de 2024 debe tenerse en cuenta lo siguiente:

Cuando se enajenen cuotapartes de FCI, la ganancia bruta se determinará deduciendo del precio de transferencia el costo de adquisición actualizado, desde la fecha de adquisición hasta la fecha de cierre del ejercicio anterior a aquel en que se realice la enajenación.

La actualización mencionada se realizarán sobre la base de las variaciones porcentuales del índice de precios al consumidor nivel general (IPC) que suministre el Instituto Nacional de Estadística y Censos (INDEC), conforme las tablas que a esos fines elabore la Administración Federal de Ingresos Públicos[2].

Adicionalmente, debe tenerse presente que cuando enajenen cuotapartes de FCI que hubieran adquirido en el mismo ejercicio al que corresponda la fecha de enajenación, a los efectos de la determinación del costo computable, no deberán actualizar el valor de compra de los mencionados bienes. Es decir, cuando la compra de cuotapartes y el rescate de las mismas se da en el mismo ejercicio, no se actualiza el costo.

Referencia normativa: Artículos 62, 65 y 93, LIG.

-

Provisión de vacaciones

Al cierre del ejercicio, el ente debe registrar los costos laborales vinculados a las vacaciones cuyo derecho se devengó a favor de los dependientes. La forma de hacerlo es a través de la registración de la provisión por vacaciones[3].

Esta provisión no tiene un tratamiento diferencial en el impuesto a las ganancias, con lo cual, el gasto es íntegramente deducible.

Por lo expuesto, y teniendo en cuenta el contexto inflacionario en el que vivimos su reconocimiento contable es de vital importancia, pues no todas las empresas suelen registrar la provisión vacaciones.

Concretamente para cierres de ejercicio diciembre, según el tipo de actividad de la empresa, es probable que las vacaciones devengadas en el año 2024 se efectivicen por parte de los empleados durante el año 2025, con lo cual, vale la pena analizar el impacto del devengamiento contable de tales vacaciones con más sus contribuciones patronales al cierre del período.

En consecuencia, desde el punto de vista económico y financiero, ya no resulta lo mismo deducir un gasto en un ejercicio o en otro, por lo tanto, resulta vital realizar el devengamiento (provisión) de estos conceptos para reducir el impuesto a las ganancias determinado y, por consiguiente, el importe de los anticipos a ingresar para el período fiscal siguiente.

-

Gratificaciones al personal

Tal como se desprende del artículo 91, inciso f) de la ley del impuesto a las ganancias, serán deducibles las gratificaciones que se paguen al personal dentro de los plazos en que se debe presentar la declaración jurada correspondiente al ejercicio.

En consecuencia, pueden fijarse gratificaciones por productividad[4], por ejemplo, para reducir el impuesto a las ganancias de la empresa, pues podrían no estar alcanzadas por el mencionado tributo en cabeza del perceptor o, sujeto a prorrateo a los fines de la determinación de la retención, de corresponder.

Adicionalmente, debe tenerse en cuenta que el pasivo por este concepto (registrado contablemente como provisión o no al 31-12-24) tiene que considerarse como pasivo computable a los fines de determinar el ajuste por inflación estático en el período fiscal 2025.

-

Honorarios al directorio. Determinación del importe máximo deducible

Las sumas a deducir en concepto de honorarios de directores y miembros de consejos de vigilancia y de retribuciones a los socios administradores por su desempeño como tales, no podrán exceder el 25% de las utilidades contables del ejercicio, o hasta la que resulte de computar $ 12.500 por cada uno de los perceptores de dichos conceptos, la que resulte mayor, siempre que se asignen dentro del plazo previsto para la presentación de la declaración jurada anual del año fiscal por el cual se paguen.

Adicionalmente, debe tenerse en cuenta que el monto fijo indicado en el párrafo anterior se incrementará en un 40% ($17.500) cuando su perceptor sea mujer, y en un 60% ($20.000) si se tratare de travestis, transexuales y transgénero, hayan o no rectificado sus datos registrales, de conformidad con lo establecido en la ley 26.743.

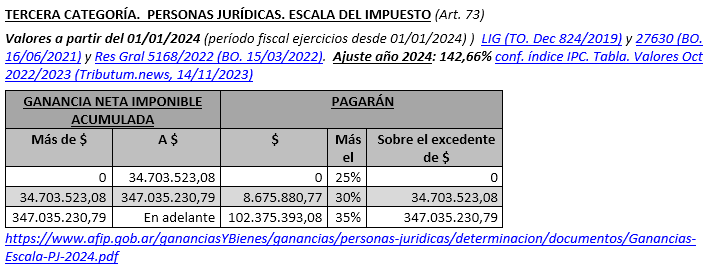

En consecuencia, la determinación del límite porcentual está relacionado con la alícuota a aplicar según la escala prevista en el artículo 73 de la ley del tributo.

Para los ejercicios iniciados a partir del 1-1-24 la mencionada escala es la siguiente:

Por lo expuesto, las fórmulas que nos permiten determinar el honorario máximo deducible para el cierre en análisis son las siguientes:

a) Primer tramo: [(0,25 x UC) – (0,0625 x UI)] / 0,9375

b) Segundo tramo: [2.602.764,23 + (0,25 x UC) – (0,075 x UI) – 2.168.970,19] / 0,925

c) Tercer tramo: [30.365.582,69 + (0,25 x UC) – (0,0875 x UI) – 25.593.848,27] / 0,9125

-

Operaciones de compra de “dólar bolsa”

Con relación al tratamiento a dispensar al quebranto generado por la adquisición de dólares a través del mercado bursátil, se pueden identificar dos interpretaciones contrapuestas por parte del Organismo Fiscal:

- Las diferencias de cambio generadas por operaciones de “dólar bolsa” o “dólar MEP”, con títulos públicos, no resultan deducibles en el impuesto a las ganancias (Circular 5/2014).

- “La diferencia entre tal cotización y el valor MEP de los dólares necesarios para la compra del bien, correspondería deducirla como gasto, en razón de que la misma se encuentra vinculada a la obtención, mantenimiento y conservación de la ganancia gravada (cfr. art. 83, LIG)” (Espacio de Diálogo Particular del 4-1-23: AFIP – ACARA[5]).

Adicionalmente, en materia de jurisprudencia, el TFN sostuvo en la causa Exterran Argentina S.R.L.[6] que “que los quebrantos originados por las operaciones de compra y venta de los títulos resultan deducibles”, pues “…un criterio contrario implicaría un absurdo trato desigual de las ganancias respecto de las pérdidas, dado que si el mismo contribuyente realiza la operación inversa (…) obtendrá una ganancia gravada, con to cual, cuando gana pagaría el impuesto, pero cuando pierde el quebranto no sería computable”.

-

Quebrantos: Su actualización.

Con relación a la actualización de quebrantos deben tenerse en cuenta la existencia de tres posturas o situaciones diferentes:

- Posición de la AFIP[7]: Los quebrantos, cualquiera sea el año fiscal en que se originaron, no son susceptibles de actualización. Postura recientemente confirmada por el Dictamen de la Dirección Nacional de Impuestos (ver «La actualización de los quebrantos impositivos: reciente opinión de la Dirección Nacional de Impuestos, Tributum.news, 08/01/2025)

- Jurisprudencia de la CSJN[8]: Los quebrantos resultan actualizables a efectos de analizar la confiscatoriedad en cada período fiscal.

- Opiniones de la doctrina: Destacados autores sostienen que la actualización de los quebrantos se encuentra escindida de las limitaciones contempladas en el primer párrafo del artículo 93, LIG, por lo tanto, pueden actualizarse. En otros fundamentos, sostienen que la ley del tributo prevé diferentes mecanismos de actualización vigentes, como por ejemplo, la actualización del mínimo no imponible y las cargas de familia, la escala de alícuotas prevista en el artículo 94, LIG, entre otros. Esta posición, por el momento, no ha sido analizada por los tribunales administrativos o judiciales.

Ver más: «Ganancias. Quebrantos. Actualización. Índice. Vigencia. Proyecto de ley», Tributum.news, 20/01/2025

-

Cómputo de percepciones por operaciones en moneda extranjera (RG 4815)

Conforme las modificaciones introducidas por la RG 5450 (BO 23/11/2023) y la RG 5463 (BO 13/12/2023) en la RG 4815, las percepciones de los impuestos a las ganancias sufridas durante el período comprendido entre el 23/11/2023 y el 12/12/2023 por operaciones en moneda extranjera alcanzadas por el “Impuesto Para una Argentina Inclusiva y Solidaria (PAIS)”, como por ejemplo, compra de pasajes al exterior, serán computables en la declaración jurada del período fiscal 2024.

En consecuencia, a las percepciones sufridas en el ejercicio se les deberá adicionar aquellas sufridas durante el año 2023 que resultan computables en el período 2024.

-

Cómputo de retenciones de ganancias sufridas con posterioridad al cierre del ejercicio

En muchas ocasiones, por cuestiones de simplificación administrativa se computan contra el impuesto a las ganancias determinado las retenciones cuya fecha responde al ejercicio fiscal. Es decir, no se analizan aquellas que se generan por operaciones devengadas en el período pero son que sufridas con posterioridad al cierre del ejercicio.

En consecuencia, con el fin de reducir la carga fiscal por un lado y los anticipos a ingresar del período fiscal siguiente, por el otro, resulta importante tener en cuenta lo comentado anteriormente. Al respecto, mencionamos lo indicado por la AFIP en el ABC de preguntas y respuestas frecuentes.

“ID 1193978 – ¿Una empresa puede computar a cuenta del impuesto a las ganancias determinado en la declaración jurada de un ejercicio, las retenciones sufridas con posterioridad a la fecha de cierre, que se refieren a operaciones originadas en dicho ejercicio? Fecha de publicación: 28/11/2005

Tratándose de rentas atribuibles impositivamente a dicho período fiscal finalizado, podrá detraerse del total del impuesto que se determine, las retenciones sufridas por hechos gravados, independientemente que la retención se haya practicado una vez finalizado el período fiscal que se liquida. Fuente: C.I.T.”.

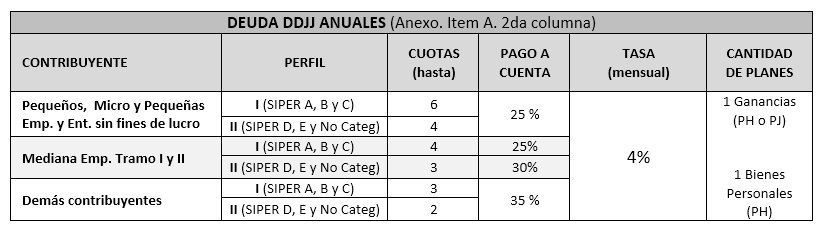

11. Planes de Pago

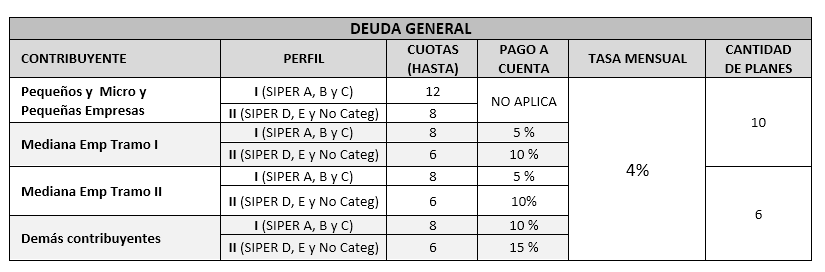

La Res Gral 5321/2023. AFIP y sus sucesivas modificaciones (ver texto actualizado, ult. Res Gral 5656/2025 -BO. 28/02/2025-) sustituyó y unificó en un sólo cuerpo el «plan permanente» y el «mini plan» aplicable a los saldos de las DDJJ anuales de Ganancias y Bienes Personales.

De esta forma, aquellos saldos de las DDJJ 2024 se podrán financiar conforme el perfil de cumplimiento de cada contribuyente con la reciente baja en la tasa de interés y el abandono de la actualización automática bimestral referencial a la tasa de descubierto BNA no pactado, por una «fija» -discrecional del Ministerio de Economía- a través de la flamante Res 199/2025 (BO. 28/02/2025) e igualación en su cuantía para todos los Contribuyentes y su perfil de cumplimiento -anteriormente reducida diferencialmente- (Res Gral 5656/2025 -BO. 28/02/2025) conforme la siguiente tabla:

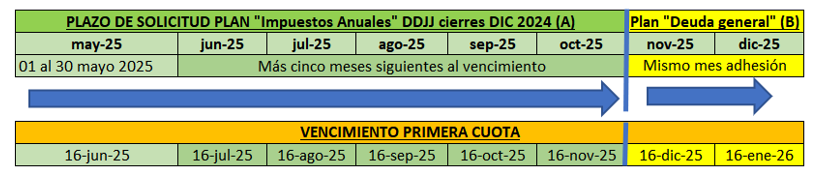

Plazo de solicitud. Cierres Dic 2024 (PJ): desde el día vencimiento pago DDJJ 2024 (14 al 16 Mayo 2025) hasta el último día del quinto mes siguiente al vencimiento de la DDJJ (Octubre 2025 (A)).

Una vez acaecido o caducado el plazo anterior, igualmente se podrá financiar, a partir del el 01 Noviembre 2025 mediante el Plan “Deuda General” (B)

Consideraciones finales

Sin el ánimo de agotar todos los aspectos que resultan necesarios para la determinación del impuesto a las ganancias por parte de los sujetos empresas que cerraron su ejercicio el 31 de diciembre pasado, se identificaron temas que, en mi opinión, son vitales para reducir el impacto económico y financiero del tributo.

Más información de interés

- Ganancias y Bienes Personales DDJJ 2024: solicitud de datos a clientes. Memo y planilla modelo, Tributum.news, 14/02/2025

- Fondos Comunes de Inversión y CEDEAR: su tratamiento en el impuesto a las ganancias por parte de los sujetos empresa, Tributum.news, 27/12/2023

- Aspectos destacados del ajuste por inflación impositivo y las normas de actualización en Ganancias, Tributum.news, 03/05/2023

- Caso práctico Impuesto a las ganancias sociedades: material 1, material 2 y exposición (Ciclo Anual Actualidad Tributaria. USAL-Estudio BNC y Asoc. Marzo 2023, Tributum.news, 16/03/2023)

- Certificado MiPyME 2024/2025: notificaciones masivas. Renovación paso a paso, casos, descarga y beneficios fiscales vigentes, Tributum.news, 04/04/2024

- Aspectos destacados del ajuste por inflación impositivo y las normas de actualización en Ganancias, Tributum.news, 03/05/2023

[1] Consultas frecuentes: ¿Cómo se valúa la tenencia de cuotas partes de fondos comunes de inversión en un balance?. Errepar, 19/01/2016

[2] AFIP publica la tabla con los coeficientes en su biblioteca. Si bien a la fecha de elaboración de esta colaboración no se encuentra actualizada, se puede acceder a la mencionada tabla en el siguiente enlace: http://biblioteca.afip.gob.ar/cuadroslegislativos/cuadroLegislativo.aspx?i=301

[3] Encontrá más información sobre como se calcula la provisión de vacaciones en el siguiente enlace: https://trivia.consejo.org.ar/ficha/517293-liquidacion_de_vacaciones_aspectos_legales_y_registracion_contable

[4] Se sugiere analizar la obligación de determinar de aportes y contribuciones, de corresponder.

[5] https://www.acara.org.ar/download/socios/rtaafip.pdf

[6] Exterran Argentina S.R.L., TFN, Sala B, 12-4-2022 y Exterran Argentina S.R.L., TFN, Sala A, 20-12-2023 (por mayoría).

[7] Conforme se desprende de los siguientes antecedentes: a) Espacio de Diálogo. AFIP – Cámaras Empresarias. Acta 21. 5 de marzo de 2020. b) AFIP – ABC Consultas frecuentes: ID 24753174.

[8] Causa “Telefónica de Argentina SA y otro c/ EN – AFIP– DGI s/ Dirección General Impositiva”. CSJN. 25-10-2022.

")

")