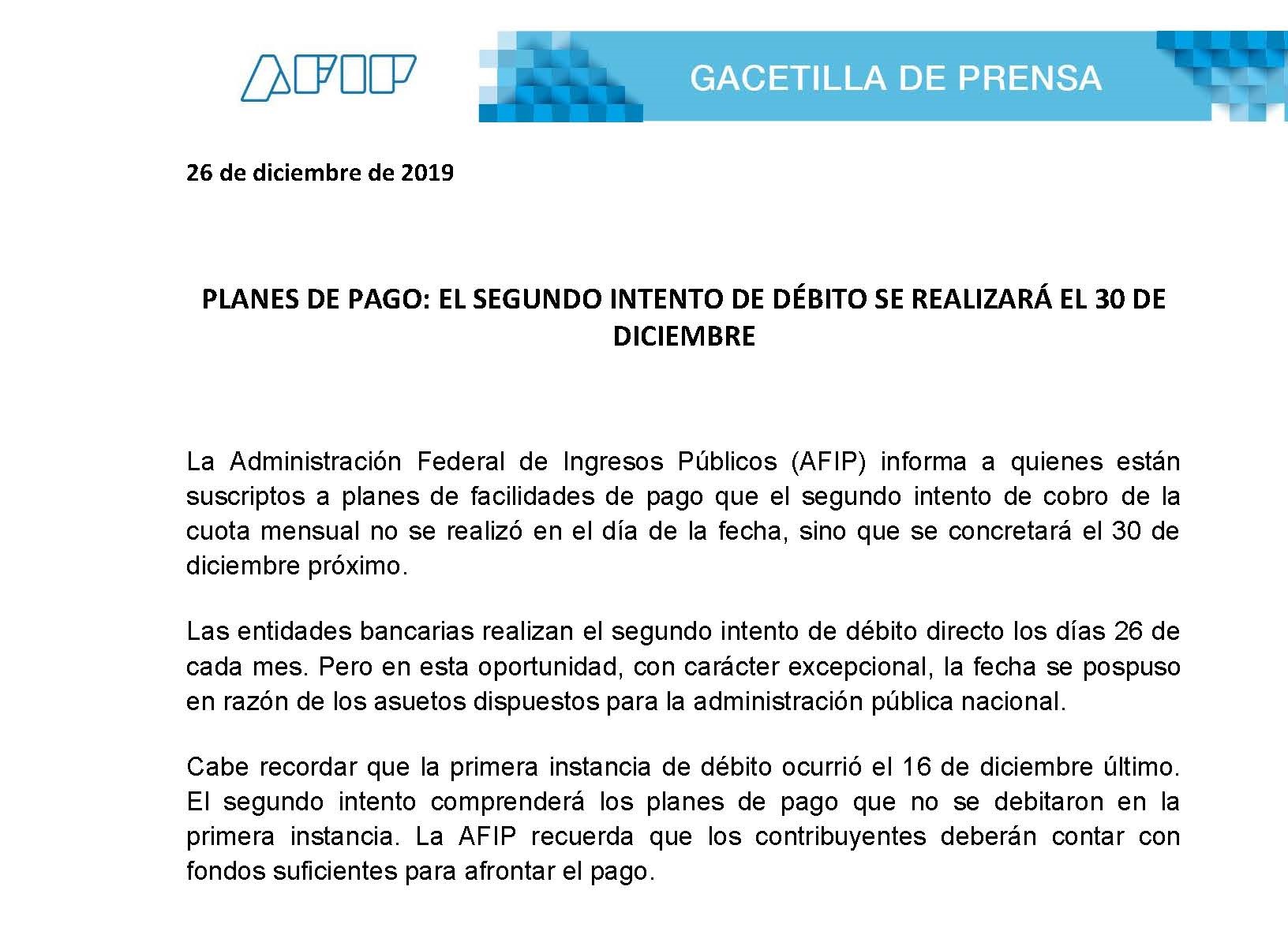

Aquellos contribuyentes que no han tenido fondos bancarios en el débito de las cuotas de los planes de facilidades de pago fiscales del día 16/12/2019, excepcionalmente el segundo intento se realizará cuatro días más tarde.

⁉ Preguntas y respuestas y sus efectos ⁉

📆 ¿Débito día lunes 30/12/2019 a las 00:00 hs o 23:59 hs?

💰 ¿Se mantiene el monto a debitar?

🔎 ¿Es factible un pago parcial o que cambie su estatus meses después como sucedió hace unos días?

❌ ¿Es causal de caducidad?

Desde diversas entidades bancarias, informan que no se comprende el motivo, ya que los sistemas están programados para el 2do débito de manera sistemica, toda vez que se informa -también automáticamente- que en el primer intento de débito de fecha 16/12/2019 la cuenta no poseía los fondos suficientes .

¿Cuando se producirá el 2do débito?

Si bien se realizará el día lunes 30/12/2019 algunas entidades bancarias efectúan el «barrido» a las 00:01 o al final del día considerado el saldo a cierre. Por ello, sugerimos que aquellos contribuyentes que no hayan tenido fondos en el primer intento (día 16/12/2019), prevean que hoy viernes 27/12/2019 al cierre, cuenten con saldo suficiente , advierte el Esp. Cdr. Carlos Soto desde su cuenta de twitter @eliocarlossoto

¿Es el mismo monto el día 26 que el 30/12/2019?

No debería ser el mismo valor, ya que a mayor días de financiamiento mayor será el interés a la tasa prevista para el plan. En el caso que no hayan fondos suficientes, recordamos que en gran parte de los planes de facilidades de pago vigentes, está considerada la posibilidad de rehabilitarlo a través de un 3er débito -a solicitud desde «Mis facilidades- con fecha día 12 del mes siguiente a la misma.

¿Existe la posibilitad de un pago parcial?

No, ya que lo pagos de la cuotas de planes de facilidades deben ser íntegros (capital e intereses). En la actualidad no es factible que se debiten parcialmente.

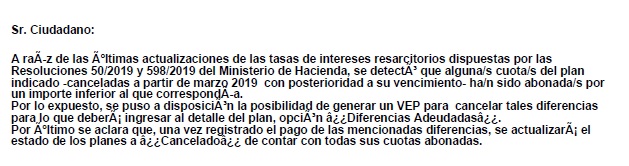

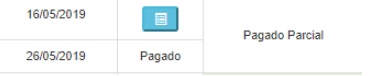

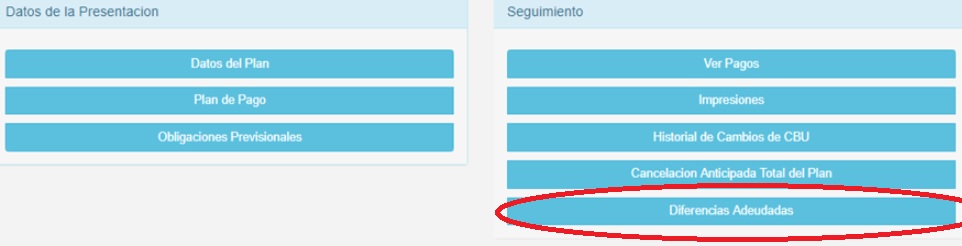

Sin embargo, una situación atípica sucedió semanas atrás en el cual el fisco nacional informó que posterior al débito de las cuotas desde marzo a noviembre 2019 -ante la falta de fondos en el 1er intento y aquellos realizados el día 26- se produjo una diferencia en la tasa de interés aplicable , debiendo pagar la misma mediante la opción «Diferencias adeudadas» -desde cada plan-, figurando el estado «Pago parcial» en cada cuota.

Tal diferencia, informó el fisco, se debió a aplicación de la Res 50/2019 (BO. 08/11/2019) y Res 598/2019 (BO. 18/07/2019).

¿Es causal de caducidad el pago parcial detallado anteriormente o bien por no tener fondos en la «nueva» fecha del 30/12/2019?

Si bien el pago debe ser integro y toda vez operada la causal de caducidad (la cantidad de cuotas impagas varían según el plan), las situaciones antes descriptas no son atribuibles al contribuyente, debiendo contemplar el fisco -o posteriormente ante una eventual litis- las situaciones antes detalladas. Sin embargo, destacamos que desde el organismo fiscalizador ha realizado todo lo posible para la factibilidad de cancelación en ambas situaciones (notificación al DFE, informe del estado de la cuota, opción de generar el VEP, etc)

Comunicado AFIP 2do débito día 30/12/2019

- Se agradece la colaboración de la Esp. Cdra. Cecilia A. Bauch