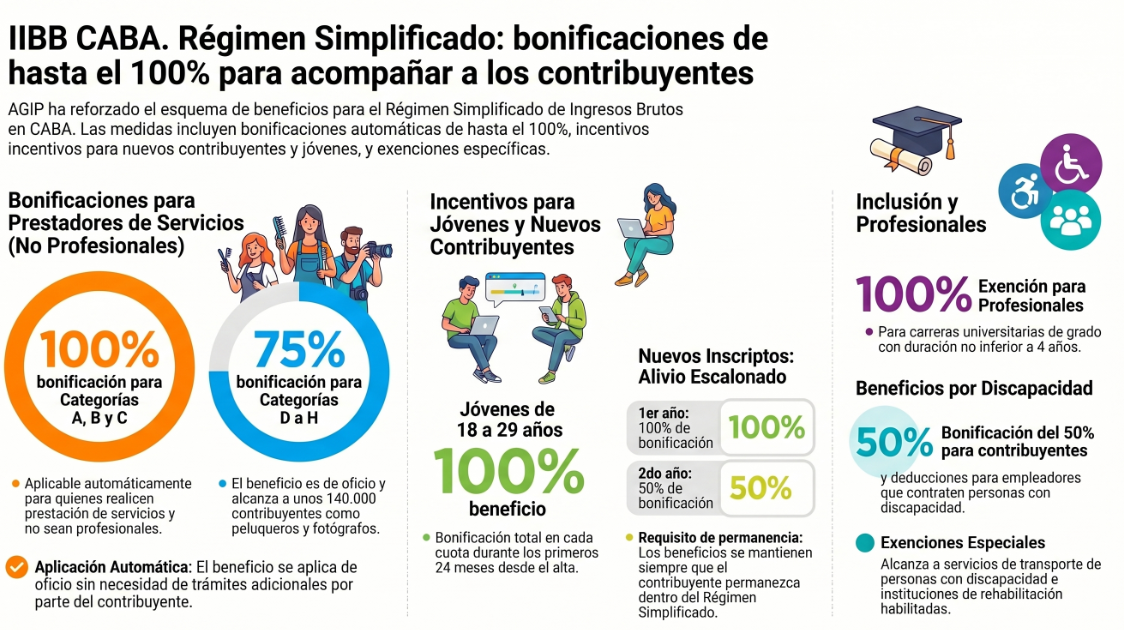

La AGIP ha implementado un renovado esquema de beneficios fiscales destinados a los contribuyentes del Régimen Simplificado en la Ciudad de Buenos Aires para el año 2026.

📍 Jurisdicción: Ciudad Autónoma de Buenos Aires

💰 Gravamen: Régimen Simplificado del Impuesto sobre los Ingresos Brutos

🤑 Bonificaciones: desde el 75% al 100% según categoría

🧰 No profesionales

✍️ Nuevos Contribuyentes inscriptos o que se inscriban durante el presente año-

🚶 Jóvenes entre 18 y 29 años

👩🦽 Personas con discapacidad: prestadores y contribuyentes

💼 Profesionales

📄Normas relacionadas y padrones

A partir del 2026, se aplicarán bonificaciones a no profesionales que tributen en las categorías A-H. Además, se ampliaron las exenciones para personas con discapacidad en este impuesto, alcanzando también a instituciones, prestadores de servicio y empleadores.

Esto se suma a beneficios previos, como los vigentes para nuevos contribuyentes y para jóvenes de entre 18 y 29 años que se hayan inscripto o se inscriban en este régimen, y para profesionales.

No profesionales

Los contribuyentes que tributen en el Régimen Simplificado de la Ciudad y estén en las primeras tres categorías (A, B y C) recibirán una bonificación del 100%.

Para las categorías de la D a la H, el beneficio será del 75%. En ambos casos, se aplica siempre y cuando la actividad sea la prestación de servicios.

Hay 140 mil potenciales beneficiarios por esta medida, entre los que se encuentran peluqueros y fotógrafos, entre otros.

El beneficio es automático: será aplicado de oficio por el organismo. Dado que la medida entró en vigencia en simultáneo con la unificación del Monotributo con ARCA, junto a ese organismo se están definiendo los procedimientos para solicitar la devolución de los importes que se hayan podido debitar durante enero y febrero. La información sobre este proceso estará disponible en los canales oficiales de ambas administraciones.

Consulte la normativa: Resolución N° 28/AGIP/2026

Nuevos Contribuyentes inscriptos o que se inscriban durante el presente año–

AGIP estableció un beneficio que alcanza a los nuevos contribuyentes que hayan iniciado o inicien actividades en la categoría de Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

Los mismos obtendrán una bonificación del 100% en cada cuota en el primer año, y de 50% en cada cuota en el segundo año, siempre que permanezcan dentro de esta categoría del impuesto.

La medida alcanza a los nuevos contribuyentes que hayan iniciado o inicien actividades durante el ejercicio fiscal en curso y que no registren inscripciones previas en el Impuesto sobre los Ingresos Brutos o hayan realizado el cese en el tributo con una antelación no inferior a cinco (5) años.

Una vez registrado el beneficio en la cuenta corriente del tributo, se notificará mediante una comunicación al Domicilio Fiscal Electrónico (DFE), el reconocimiento de la bonificación respecto de las cuotas alcanzadas a los nuevos contribuyentes y/o responsables del Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

Consulte la normativa: Resolución N° 95/AGIP/2023 – Ley 6710/2023. Resolución N° 7163/MHFGC/2022 – Ley N° 6.556/2022 – Resolución N° 194/MHFGC/2025 – Ley N° 6928/2025 – Ley N° 6927/2025 Ley N° 6926/2025

Jóvenes entre 18 y 29 años inscriptos o que inscriban durante el presente año–

La AGIP beneficia a nuevos contribuyentes, de entre dieciocho (18) y veintinueve (29) años, que se hayan inscripto o se inscriban dentro en la categoría Régimen Simplificado del Impuesto sobre los Ingresos Brutos, durante los primeros veinticuatro (24) meses desde su alta.

Obtendrán una bonificación del 100% en cada cuota, siempre que permanezcan dentro de esta categoría del impuesto.

La medida alcanza a los nuevos contribuyentes que hayan iniciado o inicien actividades durante el ejercicio fiscal en curso y que no registren inscripciones previas en el Impuesto sobre los Ingresos Brutos o hayan realizado el cese en el tributo con una antelación no inferior a cinco (5) años.

Una vez registrado el beneficio en la cuenta corriente del tributo, se notificará mediante una comunicación al Domicilio Fiscal Electrónico (DFE), el reconocimiento de la bonificación respecto de las cuotas alcanzadas a los nuevos contribuyentes y/o responsables del Régimen Simplificado del Impuesto sobre los Ingresos Brutos.

Consulte la normativa: Resolución N° 95/AGIP/2023 – Ley 6710/2023. Resolución N° 7163/MHFGC/2022 – Ley N° 6.556/2022– Ley N° 6.805/2024 – Ley N° 6928/2025 – Ley N° 6927/2025 Ley N° 6926/2025

Personas con discapacidad

Bonificación del 50% para contribuyentes inscriptos en el Régimen Simplificado

Se aplicará una bonificación de hasta 50% para los contribuyentes con discapacidad inscriptos en el Régimen Simplificado del Impuesto sobre los Ingresos Brutos. Realice el trámite de solicitud. El contribuyente no debe tener deudas pendientes y es compatible con otros beneficios del impuesto, como los destinados a nuevos o jóvenes inscriptos.

Deducción del 50% de contribuciones en IIBB por emplear personas con discapacidad

Los contribuyentes o responsables que desarrollen actividades productivas, comerciales y/o de prestación de obras y servicios y empleen personas con discapacidad, podrán deducir de la base imponible del Impuesto sobre los Ingresos Brutos el cincuenta por ciento (50%) de las contribuciones a cargo del empleador, siempre que los trabajadores con discapacidad acrediten tal condición mediante Certificado Único de Discapacidad (CUD).

También estarán exentos de este impuesto

– Las personas con discapacidad que desarrollan actividades mediante permisos precarios, consistentes en la venta al público de golosinas, juguetes menores, fotografías y artículos religiosos. Opera de pleno derecho.

– Los ingresos provenientes exclusivamente de la prestación del servicio de transporte automotor de personas con discapacidad. Requiere la presentación del contribuyente ante el organismo.

– Los ingresos obtenidos por las instituciones que brindan prestaciones de habilitación, rehabilitación, prevención, educativas, terapéuticas educativas y/o asistenciales, siempre que se hallen inscriptas en el “Registro Nacional de Prestadores de Servicios de Atención a Personas con Discapacidad” y cuenten con habilitación.

– Los beneficiarios pueden presentar la solicitud de exención mediante TAD, acompañando la documentación que acredite los requisitos establecidos.

– Quienes desarrollan actividades productivas, comerciales y/o de prestación de obras y servicios y empleen a personas con discapacidad:

1- El porcentaje de personas con discapacidad empleadas en relación de dependencia no puede ser inferior al 30% de la totalidad del personal, y deben acreditar tal condición mediante Certificado Único de Discapacidad (CUD).

2- Opera de pleno derecho.

Condonación de deudas de IIBB para instituciones que brindan prestaciones de habilitación, rehabilitación, prevención, terapéuticas educativas y/o asistenciales conforme Ley Nacional 24.901

Cómo se accede: para solicitar el reconocimiento del beneficio fiscal, se debe presentar una nota a la Subdirección General de Servicios y Control Tributario de la Dirección General de Rentas, a través de la Plataforma de Tramitación a Distancia (TAD). El trámite se realiza ingresando con Clave miBA Nivel 3 y seleccionando el trámite “Trámite de los Contribuyentes ante la AGIP, excepto SIRCREB”.

Más información sobre estas exenciones y otras medidas para Personas con Discapacidad en: https://www.agip.gob.ar/micrositios/personas-con-discapacidad

Profesionales

Los contribuyentes que perciban ingresos obtenidos por el ejercicio de profesiones liberales universitarias de grado oficialmente reconocidas, cuya carrera tenga una duración no inferior a cuatro (4) años, están exentos del pago de este impuesto.

Deben anotarse en el “Registro de Profesionales Autodeclarados Exentos”.

Fuente: https://www.agip.gob.ar/campanas/bonificacionesrs

. DDJJ Form 931. Ajuste de Remuneración")

. DDJJ Form 931. Modalidades de contrato")

")

. DDJJ Form 931. Modalidades de contrato")

. DDJJ Form 931. Ajuste de Remuneración")