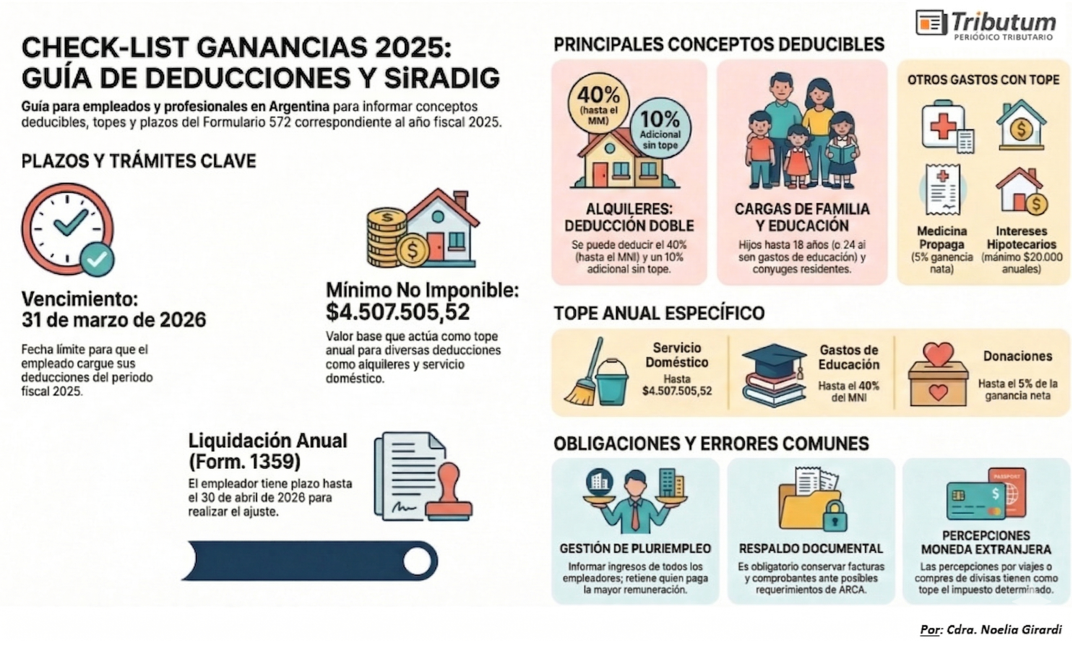

Check list de los conceptos a deducir, alcance, requisitos, condiciones, montos, percepciones sufridas, presentación y plazos, por parte de los Empleados en relación de dependencia, funcionarios con cargos públicos, jubilados y otros, en el “Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG) Form 572 web y la liquidación anual por parte del Empleador (Form. 1359)(Res Gral 4003/2017 y modif.). Por: Cdra. Noelia Girardi y video gentileza Universidad de Palermo.

📄 Obligación: Informe y liquidación ANUAL deducciones y percepciones en Ganancias año 2025

🏭👷 Sujetos: Empleados y Empleadores

💻 ARCA- SIRADIG: Forms. 572 Web y 1359

✅ Check list: conceptos, claves, requisitos, errores frecuentes, montos y límites

🔎 Tabla única: montos DDJJ año calendario 2025

🖼️ Infografía de ágil lectura

📺 Video de capacitación

📅 Vencimientos. Plazos

👉 Trabajadores: hasta martes 31/03/2026

👉 Empleador: hasta jueves 30/04/2026

A) RÉGIMEN SIRADIG Trabajador (Form. 572)

👷♂️ Sujetos: empleados en relación de dependencia y otros

💰 Gravamen: impuesto a las Ganancias

📆 Período: año calendario 2025

💻 Sistema: Form. 572 Web. SIRADIG-TRABAJADORES

🎯 Clave: permite devolver retenciones en exceso o ajustar diferencias en la liquidación anual

📅 Vencimiento. Plazo: hasta martes 31/03/2026

📄 CARGA ANUAL

🧾 Incluye: deducciones, percepciones, otros ingresos

⚠️ Deducciones: no generan saldo a favor trasladable

💵 Percepciones moneda extranjera (RG 4815): topeadas al impuesto determinado

🔁 Excedente: recuperación por solicitud de devolución

❌ Resultado: no hay saldo técnico trasladable

1. 📄 Percepciones RG 4815

💳 Origen: compra de divisas / viajes al exterior y/o consumos en el exterior

📥 Carga: automática o manual

⚠️ Límite: hasta el impuesto determinado

🚫 Excedente: no se compensa automáticamente

2. 📄 Alquileres (dos tipo de deducciones )

2.1 💰 Deducción 1: hasta el 40% del alquiler

👤 Sujetos: sólo locatarios (inquilinos)

🏠 Alcance: vivienda casa-habitación

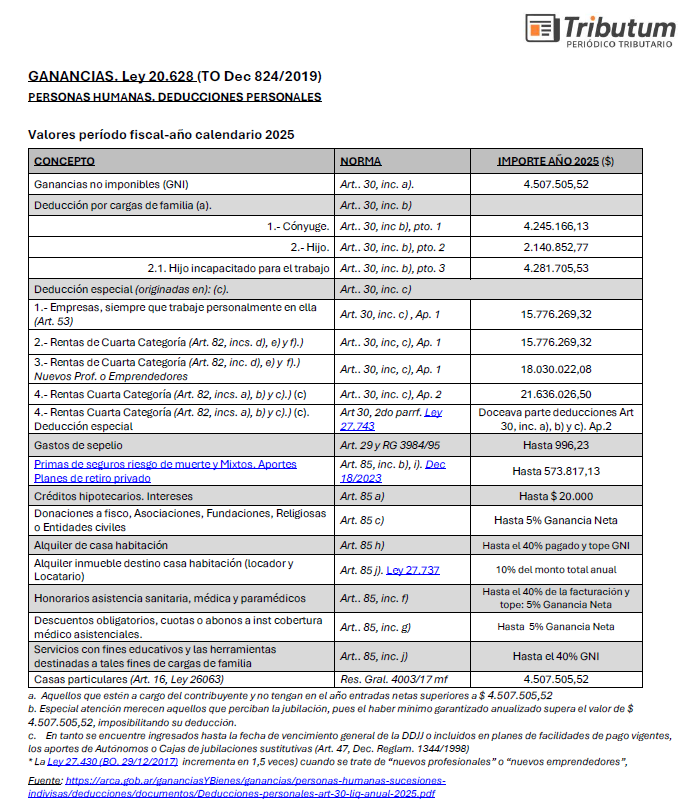

🛑 Tope: limitado al mínimo no imponible anual ($4.507.505,52)

📄 Requisito: factura o comprobante del locador

🚫 Condición: no ser titular de inmueble

🚨 Clave: solo para locatarios y no acumulable si no se cumplen requisitos

2.2 💰 Deducción 2: 10% del alquiler

👤 Sujetos: locatarios y locadores (ambos)

🏠 Alcance: inmuebles destinados a vivienda casa-habitación

⚠️ Tope: sin límite anual

📄 Requisito: contrato registrado en RELI

🤑 Locatarios (inquilino): adicional a la deducción del 40%

3. 📄 Cargas de familia

👥 ¿Quiénes?: cónyuge / unión convivencial / hijo/a o hijastro/a

👶 Hijos: hasta 18 años

♿ Excepción: hijos incapacitados para el trabajo (sin límite de edad)

3.1 📄 Requisitos

🌍 Residencia: en el país

💰 Ingresos: no superiores al mínimo no imponible

👤 Condición: estar efectivamente a cargo del contribuyente

📅 Cómputo: proporcional por meses

3.2 📄 Particularidades

💍 Cónyuge: desde fecha de matrimonio

🤝 Unión convivencial: desde fecha de registración

⚠️ Clave: si ambos padres son contribuyentes, cada uno el 50%

4. 📄 Gastos de educación

🎓 Alcance: solo para cargas de familia

👶 Hijos: hasta 24 años

⚠️ Exclusión: no se admiten gastos educativos propios

📄 Requisito: comprobantes fiscalmente válidos

🛑 Tope: 40% mínimo no imponible

5. 📄 Servicio doméstico

🏠 Incluye: remuneraciones + contribuciones patronales

🛑 Tope: mínimo no imponible ($4.507.505,52)

6. 🏥 Medicina prepaga y obras sociales

👨👩👦👦 Alcance: propias y de cargas de familia

💲Deducción: cuotas y adicionales

🛑 Tope: 5% sobre ganancia neta

7. 📄 Intereses hipotecarios

🏠 Alcance: compra o construcción de casa-habitación

💰 Deducción: intereses del crédito

🛑 Tope: $ 20.000 anuales

8. 📄 Donaciones

🎁 Alcance: fiscos, entidades religiosas y entidades exentas reconocidas por ARCA

💰 Deducción: donaciones en dinero o especie

🛑 Tope: 5% de la ganancia neta

🏦 Requisito: bancarización obligatoria (si es en dinero)

📌 Clave: solo computables si la entidad está exenta en Ganancias

9. 📄 Indumentaria y equipamiento de trabajo

👔 Alcance: ropa y equipamiento de uso exclusivo laboral

⚠️ Condición: gasto obligatorio a cargo del empleado

🚫 Exclusión 1: no debe estar reintegrado por el empleador

🛑 Exclusión 2: no incluye ropa usada indistintamente dentro y fuera de ámbito laboral

🛑 Tope: sin límite específico

⚠️ Control: ARCA puede circularizar ante inconsistencias en la razonabilidad del gasto (de hecho lo realiza)

📌 Clave: debe ser indispensable y no de uso general

🔎 Situaciones laborales particulares

1. 📄 Pluriempleo

👥 Más de un empleador

🏢 Agente de retención: el de mayor remuneración

⚠️ Clave: informar otros ingresos en SIRADIG

📌 Impacto: puede generar ajustes en la liquidación anual

2. 📄 Cambio de empleador

🔄 Informar: Altas / bajas en el año

📄 Obligación: declarar remuneraciones del empleo anterior (recibos / liquidación final)

🔺 Clave: el nuevo empleador recalcula sobre ingresos totales del año

B) LIQUIDACIÓN ANUAL EMPLEADOR (Form. 1359)

🏢 Responsable: Empleador

📊 Base: SIRADIG al 31/03/2026

⚠️ Ajustes: saldo a retener o devolver

📅 Vencimiento. Plazo: hasta jueves 30/04/2026

⚠️ Errores comunes al cargar el SIRADIG

❌ No informar pluriempleo

❌ Olvidar percepciones por dólar/PAIS

❌ Cargar cargas de familia que no cumplen requisitos

❌ No conservar respaldo documental

❌ Pensar que si no hubo retención, no hace falta presentarlo

Video: gentileza Universidad de Palermo (https://www.youtube.com/@universidaddepalermo)