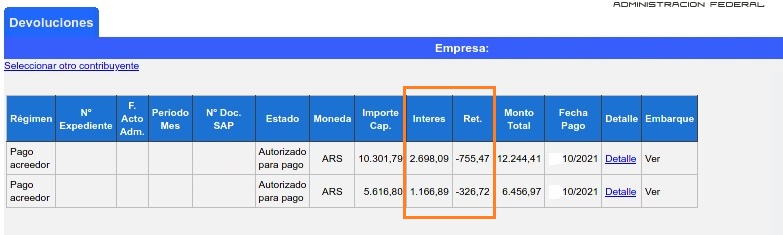

Y como indicábamos la semana pasada, el pago de la devolución incluye también intereses sobre los cuales podemos observar que se han aplicado retenciones.

¿Por qué AFIP está realizando retenciones en los pagos de las devoluciones de la RG 4815?

Si bien no hay ninguna aclaración por parte del fisco sobre los montos retenidos, podemos observar que el importe retenido surge de aplicar una alícuota del 28% sobre el monto de los intereses.

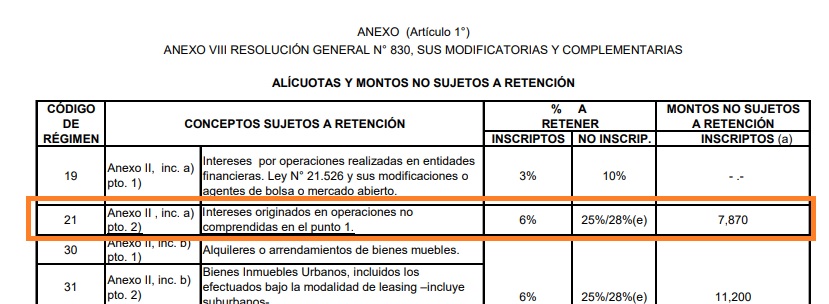

Esta retención surgiría por aplicación de la RG 830, que dentro de los conceptos sujetos a retención incluye los intereses originados en operaciones no realizadas en entidades financieras.

Para estos casos el Fisco considera a los contribuyentes (monotributistas) como “Sujetos No Inscriptos”, por lo que no corresponde considerar el monto no sujeto a retención y aplica la alícuota del 28% por tratarse de personas humanas.

Dudas con respecto a la aplicación de la retención

El Art. 7 de la RG 830 establece que serán sujetos pasibles de retención los detallados en el Anexo V de la presente, sólo cuando se domicilien, residan o estén radicados en el país, siempre que sus ganancias no se encuentren exentas (7.1.) o excluidas del ámbito de aplicación del impuesto.

(7.1.) Se encuentran exentas las operaciones derivadas del oficio, empresa o explotación unipersonal de los contribuyentes inscriptos en el Régimen Simplificado para Pequeños Contribuyentes (Monotributo) (tercer párrafo, artículo 6° de la Ley N° 24.977 y sus modificaciones).

")

")