El art. 12 de la Ley de IVA dispone que el crédito fiscal sólo puede computarse en el período fiscal en que fue facturado y discriminado. Es decir, no se pueden trasladar créditos fiscales de meses posteriores a períodos anteriores.

👉 Límite temporal del cómputo del crédito fiscal

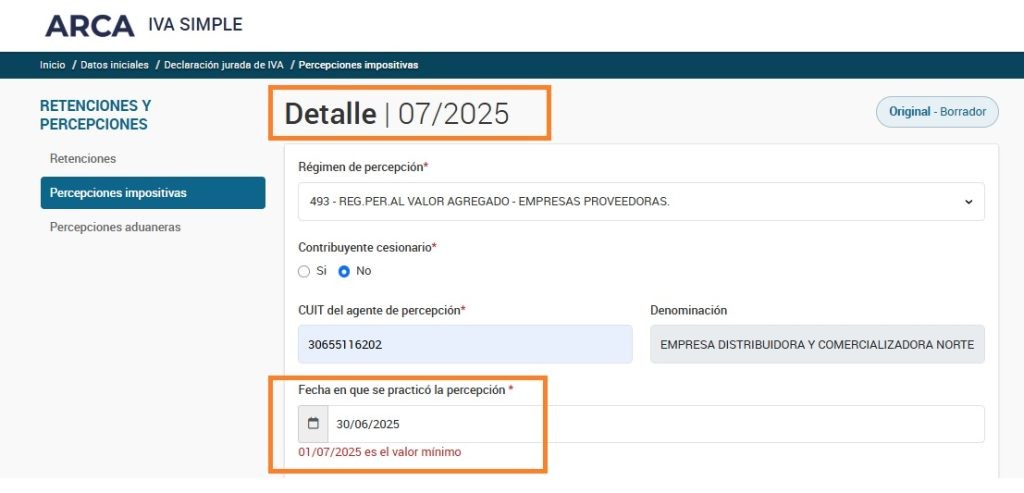

👉 Detalle aplicativo web IVA SIMPLE que no permite el cómputo de percepciones de mes anterior

👉 Facturas emitidas en períodos posteriores

También indica que es es necesario que se establezca una relación, un vínculo, entre los bienes adquiridos y servicios que generan el crédito fiscal y la producción de bienes o de servicios gravados para que pueda ser factible su cómputo.

Cómputo del crédito fiscal en IVA. Recepción tardía de facturas

Límite temporal del cómputo del crédito fiscal

El derecho a computar un crédito fiscal omitido no tiene más límite que el plazo de prescripción para exigir el tributo compensado. En consecuencia, puede incorporarse en períodos posteriores siempre que sea legítimo y no esté prescripto.

Lo mismo aplica para la percepciones de IVA contenidas en esas facturas ya que el efecto que se produce a raíz de su imputación diferida, no ofrece diferencias con el caso del crédito fiscal por adquisiciones y notas de débito.

Lamentablemente el nuevo servicio del Portal de IVA que permite generar el F. 2051 IVA Simple y que está todavía en un período de uso no obligatorio, no permite el cómputo de esta percepciones.

Situación que esperamos que sea corregida a la brevedad por ARCA.

Facturas emitidas en períodos posteriores

Cuando el proveedor entrega los bienes en un mes pero factura en el mes siguiente, el crédito fiscal sólo podrá computarse desde la fecha de la factura emitida, aunque el débito del proveedor se haya generado antes. El derecho al cómputo está condicionado a la existencia del comprobante.

. DDJJ Form 931. Ajuste de Remuneración")

. DDJJ Form 931. Modalidades de contrato")

")

. DDJJ Form 931. Ajuste de Remuneración")