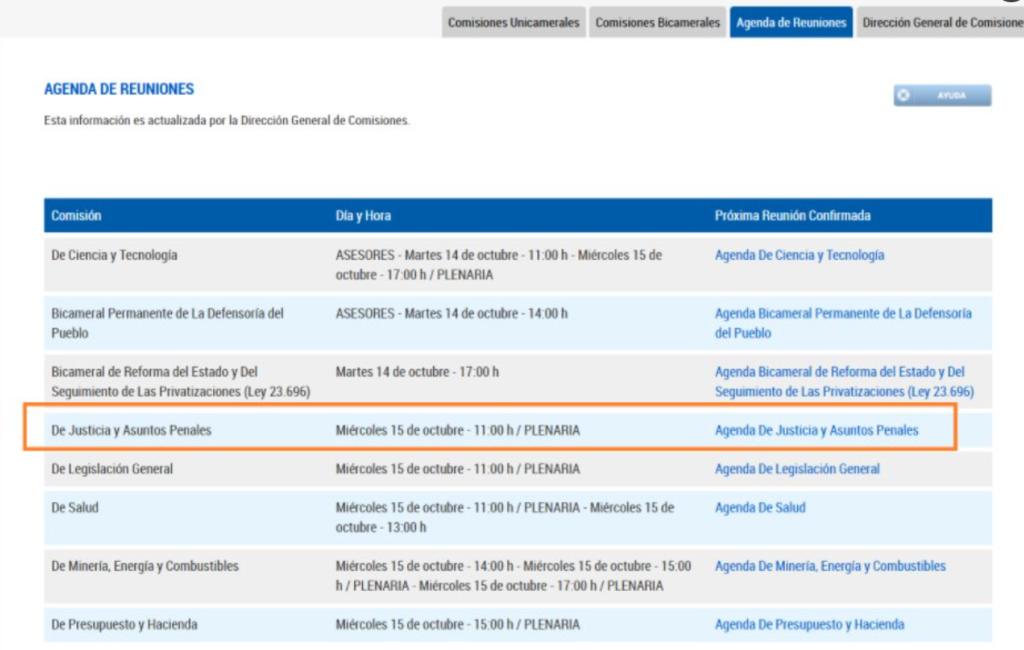

🏛️ Senado. Plenario de comisión JyP: HOY 15/10/2025 (11 hs)

🤔 ¿Que falta para su vigencia al tener ya media sanción (Diputados -20/08/2025-)?

1️⃣ Que haya quórum en la comisión (ya tiene el visto bueno de los asesores)

2️⃣ Que sea tratada y aprobada en el recinto (Senado): ¿Nov./Dic.?

3️⃣ Promulgación PE (o de hecho)

4️⃣ Publicación Boletín Oficial

💰 Aplicabilidad: valores en fx SMVyM al momento del hecho y precisa Dr. Emilio Sarmiento:

_Delitos comisivos: DDJJ

_Delitos omisivos (x ej no pago): fecha vto pago DDJJ

🔎Atención con eventuales planteos de inconstitucionalidad de su no actualización retroactiva (ley penal más benigna)

👮♀️ Régimen: Penal Tributario (Ley 27.430 Título IX)

🔢 Umbrales mínimo tipificación delito: referencial Salario Mínimo, Vital y Móvil

🔎 SMVyM Agosto 2025: $ 322.000

👉 Evasión simple: 345 SMVyM = $ 111.090.000

👉 Evasión agravada: 3.450 SMVyM = $ 1.110.900.000

👉 Aprovechamiento indebido de subsidios: 345 SMVyM = $ 111.090.000

👉 Apropiación indebida de tributos: 23 SMVyM = $ 7.406.000

👉 Seg. Social. Evasión simple: 46 SMVyM = $ 14.812.000

👉 Seg. Social. Evasión agravada: 230 SMVyM = $ 74.060.000

👉 Seg Social. Apropiación indebida: 23 SMVyM = $ 7.406.000

👉 Simulación dolosa: 23 SMVyM = $ 7.406.000

❌ Extinción denuncia penal: sin cambios

❌ No denuncia penal: sin cambios

PROYECTO DE LEY

El Senado y Cámara de Diputados,…

Artículo 1º – Sustitúyase el párrafo primero, del artículo 1º, del Régimen Penal Tributario incluido en el título IX, artículo 279, de la ley 27.430, el que quedará redactado de la siguiente forma:

Artículo 1º: Evasión simple. Será reprimido con prisión de dos (2) a seis (6) años el obligado que mediante declaraciones engañosas, ocultaciones maliciosas, o cualquier otro ardid o engaño, sea por acción o por omisión, evadiere total o parcialmente el pago de tributos al fisco nacional, al fisco provincial o a la Ciudad Autónoma de Buenos Aires, siempre que el monto evadido excediere el equivalente a trescientos cuarenta y cinco (345) salarios mínimos vitales y móviles al momento del hecho por cada tributo y por cada ejercicio anual, aun cuando se tratare de un tributo instantáneo o de período fiscal inferior a un (1) año.

Art. 2º – Sustitúyase el artículo 2º, del Régimen Penal Tributario incluido en el título IX, artículo 279, de la ley 27.430, el que quedará redactado de la siguiente forma:

Artículo 2º: Evasión agravada. La pena será de tres (3) años y seis (6) meses a nueve (9) años de prisión cuando en el caso del artículo 1º se comprobare cualquiera de los siguientes supuestos:

a) El monto evadido superare el equivalente a tres mil cuatrocientos cincuenta (3.450) salarios mínimos vitales y móviles al momento del hecho;

b) Hubieren intervenido persona o personas humanas o jurídicas o entidades interpuestas, o se hubieren utilizado estructuras, negocios, patrimonios de afectación, instrumentos fiduciarios y/o jurisdicciones no cooperantes, para ocultar la identidad o dificultar la identificación del verdadero sujeto obligado y el monto evadido superare el equivalente a cuatrocientos sesenta (460) salarios mínimos vitales y móviles al momento del hecho;

c) El obligado utilizare fraudulentamente exenciones, desgravaciones, diferimientos, liberaciones, reducciones o cualquier otro tipo de beneficios fiscales, y el monto evadido por tal concepto superare el monto equivalente a cuatrocientos sesenta (460) salarios mínimos vitales y móviles al momento del hecho;

d) Hubiere mediado la utilización total o parcial de facturas o cualquier otro documento equivalente, ideológica o materialmente falso, siempre que el perjuicio generado por tal concepto excediere el monto equivalente a trescientos cuarenta y cinco (345) salarios mínimos vitales y móviles al momento del hecho.

Art. 3º – Sustitúyase el artículo 3º del Régimen Penal Tributario incluido en el título IX, artículo 279, de la ley 27.430, el que quedará redactado de la siguiente forma:

Artículo 3º: Aprovechamiento indebido de beneficios fiscales. Será reprimido con prisión de tres (3) años y seis (6) meses a nueve (9) años

el obligado que mediante declaraciones engañosas, ocultaciones maliciosas o cualquier otro ardid o engaño, se aprovechare, percibiere o utilizare indebidamente reintegros, recuperos, devoluciones, subsidios o cualquier otro beneficio de naturaleza tributaria nacional, provincial o correspondiente a la Ciudad Autónoma de Buenos Aires siempre que el monto de lo percibido, aprovechado o utilizado en cualquiera de sus formas supere excediere el equivalente a trescientos cuarenta y cinco (345) salarios mínimos vitales y móviles al momento del hecho, en un ejercicio anual.

Art. 4º – Sustitúyase el artículo 4º del Régimen Penal Tributario incluido en el título IX, artículo 279, de la ley 27.430, el que quedará redactado de la siguiente forma:

Artículo 4º: Apropiación indebida de tributos. Será reprimido con prisión de dos (2) a seis (6) años el agente de retención o de percepción de tributos nacionales, provinciales o de la Ciudad Autónoma de Buenos Aires, que no depositare, total o parcialmente, dentro de los treinta (30) días corridos de vencido el plazo de ingreso, el tributo retenido o percibido, siempre que el monto no ingresado, excediere el equivalente a veintitrés (23) salarios mínimos vitales y móviles al momento del hecho, por cada mes.

Art. 5º – Sustitúyase el artículo 5º del Régimen Penal Tributario incluido en el título IX, artículo 279, de la ley 27.430, el que quedará redactado de la siguiente forma:

Artículo 5º: Evasión simple. Será reprimido con prisión de dos (2) a seis (6) años el obligado que, mediante declaraciones engañosas, ocultaciones maliciosas, o cualquier otro ardid o engaño, sea por acción o por omisión, evadiere parcial o totalmente al fisco nacional, provincial o de la Ciudad Autónoma de Buenos Aires, el pago de aportes o contribuciones, o ambos conjuntamente, correspondientes al sistema de la seguridad el equivalente a cuarenta y seis (46) salarios mínimos vitales y móviles al momento del hecho por cada mes.

Art. 6º – Sustitúyase el artículo 6º del Régimen Penal Tributario incluido en el título IX, artículo 279, de la ley 27.430, el que quedará redactado de la siguiente forma:

Artículo 6º: Evasión agravada. La prisión a aplicar se elevará de tres (3) años y seis (6) meses a nueve (9) años cuando en el caso del artículo 5º, por cada mes, se comprobare cualquiera de los siguientes supuestos:

a) El monto evadido excediere el equivalente a doscientos treinta (230) salarios mínimos vitales y móviles al momento del hecho;

b) Hubieren intervenido persona o personas humanas o jurídicas o entidades interpuestas, o se hubieren utilizado estructuras, negocios, patrimonios de afectación y/o instrumentos fiduciarios, para ocultar la identidad o dificultar la identificación del verdadero sujeto obligado y el monto evadido excediere el equivalente a noventa y dos (92) salarios mínimos vitales y móviles al momento del hecho;

c) Se utilizaren fraudulentamente exenciones, desgravaciones, diferimientos, liberaciones, reducciones o cualquier otro tipo de beneficios fiscales, y el monto evadido por tal concepto superare el equivalente a noventa y dos (92) salarios mínimos vitales y móviles al momento del hecho.

Art. 7º – Sustitúyase el artículo 7º del Régimen Penal Tributario incluido en el título IX, artículo 279, de la ley 27.430, el que quedará redactado de la siguiente forma:

Artículo 7º: Apropiación indebida de recursos de la seguridad social. Será reprimido con prisión de dos (2) a seis (6) años el empleador que no depositare total o parcialmente dentro de los treinta (30) días corridos de vencido el plazo de ingreso, el importe de los aportes retenidos a sus dependientes con destino al sistema de la seguridad social, siempre que el monto no ingresado superase excediere el equivalente a veintitrés (23) salarios mínimos vitales y móviles al momento del hecho, por cada mes.

Idéntica sanción tendrá el agente de retención o percepción de los recursos de la seguridad social que no depositare total o parcialmente, dentro de los treinta (30) días corridos de vencido el plazo de ingreso, el importe retenido o percibido, siempre que el monto no ingresado superase ex mínimos vitales y móviles al momento del hecho, por cada mes.

Art. 8º – Sustitúyase el artículo 10 del Régimen Penal Tributario incluido en el título IX, artículo 279, de la ley 27.430, el que quedará redactado de la siguiente forma:

Artículo 10: Simulación dolosa de cancelación de obligaciones. Será reprimido con prisión de dos (2) a seis (6) años el que mediante registraciones o comprobantes falsos, declaraciones juradas engañosas o falsas o cualquier otro ardid o engaño, simulare la cancelación total o parcial de obligaciones tributarias o de recursos de la seguridad social nacional, provincial o de la Ciudad Autónoma de Buenos Aires, o derivadas de la aplicación de sanciones pecuniarias, sean obligaciones propias o de terceros, siempre que el monto simulado excediere el monto equivalente a ciento quince (115) salarios mínimos vitales y móviles al momento del hecho por cada ejercicio anual en el caso de obligaciones tributarias y sus sanciones, y el monto equivalente a veintitrés (23) salarios mínimos vitales y móviles al momento del hecho por cada mes, en el caso de recursos de la seguridad social y sus sanciones.

Art. 9º – Incorpórese como artículo 12 bis del Régimen Penal Tributario en el título IX, de la ley 27.430, el siguiente:

Artículo 12 bis: A los fines de lo previsto en los títulos I, II y III de este régimen penal tributario, se entenderá como «momento del hecho» el de la fecha de vencimiento para la presentación de la declaración jurada del impuesto o el de la liquidación u otro instrumento que cumpla con aquella finalidad de corresponder.

Art. 10º – Comuníquese al Poder Ejecutivo.

Fuente: Tributum.news, 21/08/2025

")