Análisis por el Cdr. Diego S. Mastragostino sobre el procedimiento de solicitud, la importancia, los quince (15) beneficios fiscales del «Certificado de Micro, Pequeña y Mediana Empresa» (MiPyME), vigencia, período de revisión y factibilidad de rectificar.

🏭🚶♂️ Sujetos: MiPyMEs

💁♂️ Certificado PyME: solicitud, formas de consulta y vigencia

📅 Línea de tiempo: genérica y cierres Diciembre 2025

✅ Check list para una renovación exitosa

🤔 Preguntas y Respuestas

🔎 Cuadros de consulta rápida

📍 Sujetos comprendidos y limitaciones: ingresos, actividades, cantidad personal, forma jurídica y casos especiales (UTEs, Fideicomiso y Vinculadas)

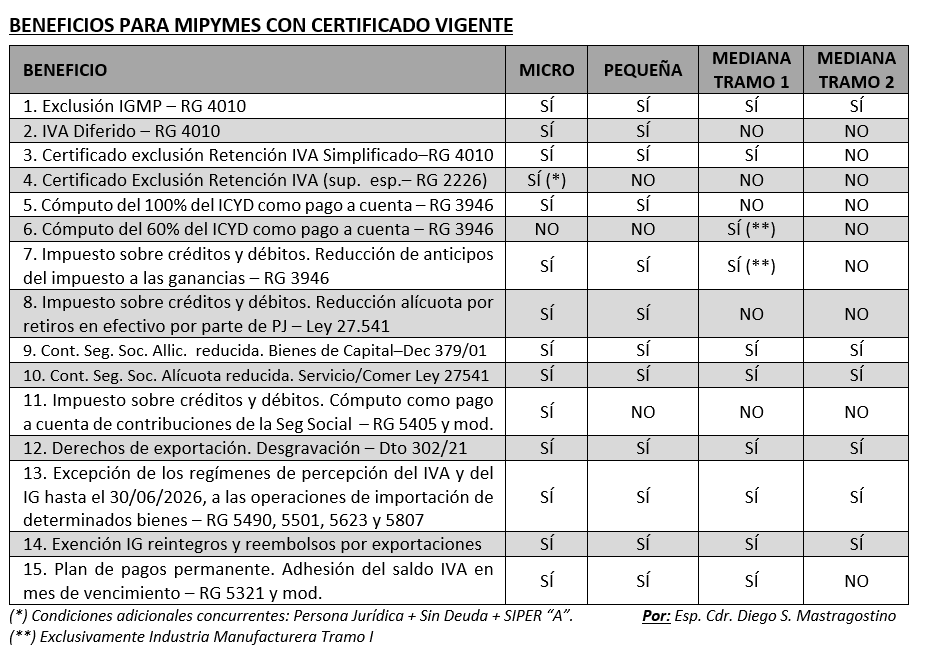

🤑 Detalle de beneficios fiscales: cómputo de impuestos, IVA diferido, no retención IVA, Anticipos Ganancias, Aportes patronales, Facilidades de pago con condiciones preferenciales y otros.

📄 Normativa: Leyes, Resoluciones y Disposiciones.

Particularidades años 2025/2026

✅ Renovación automática y manual 2025/6

✅ Factibilidad de rectificación categorización por suba de valores topes de Ventas Abril 2026 (Res 1/2026)

✅ Contribuyentes no obligados a presentación de Ganancias y/o Bs Personales (REIBP)

✅ Fechas claves ABRIL 2026

Por: Cdr. Diego S. Mastragostino

Contar con el “Certificado MiPyME” vigente permite gozar de una gran cantidad de beneficios de naturaleza tributaria. Por lo tanto, resulta vital tener en consideración las pautas que permiten a la obtención del certificado y su mantenimiento; en igual sentido que aquellas que pueden usufructuar los contribuyentes Monotributistas que, ya sea por renuncia o exclusión deban inscribirse en el régimen general del impuesto a las Ganancias, IVA y Autónomos, y que analizáramos desde » MONOTRIBUTO. Puente al Régimen General con beneficios fiscales en IVA y Ganancias: análisis multimedia», Tributum.news, 02/03/2023

En la presente actualizamos y precisamos, particularmente para los cierres de ejercicio comercial (EECC) del 31/12/2025, lo publicado oportunamente desde «Certificado MiPyME. EECC cierres Junio 2025: Beneficios fiscales y claves para su obtención. Inicio del período de revisión. Plazos», Tributum.news 03/10/2025.

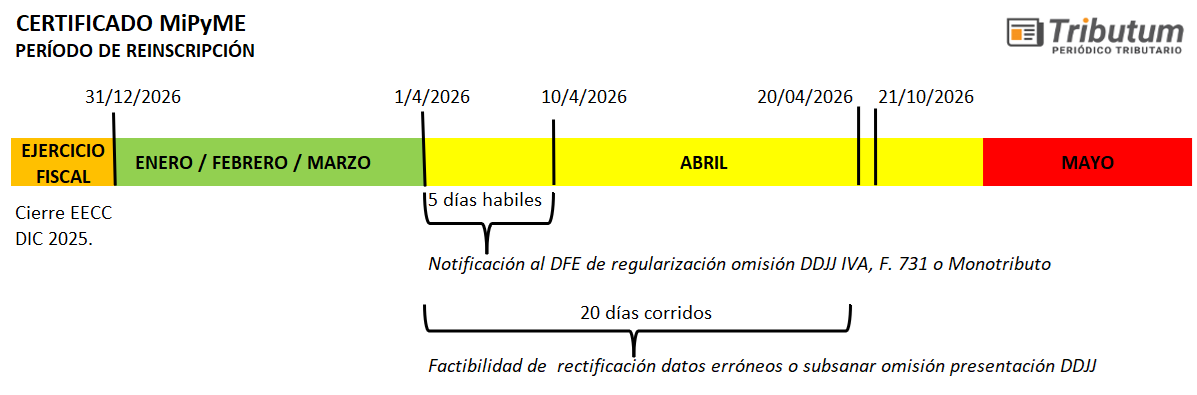

En las siguiente línea de tiempo se visualizan las diversas instancias y plazos en la renovación automática para el caso de Contribuyentes con cierre de ejercicio fiscal el 31/12/2025 (personas Jurídicas y Humanas )

A continuación se ponen en relieve aspectos destacados para lograr su obtención, los beneficios tributarios que se pueden usufructuar y las instancias necesarias de la renovación del “Certificado MiPyME”.

🤔 1. ¿Cuáles son las normas de aplicación?

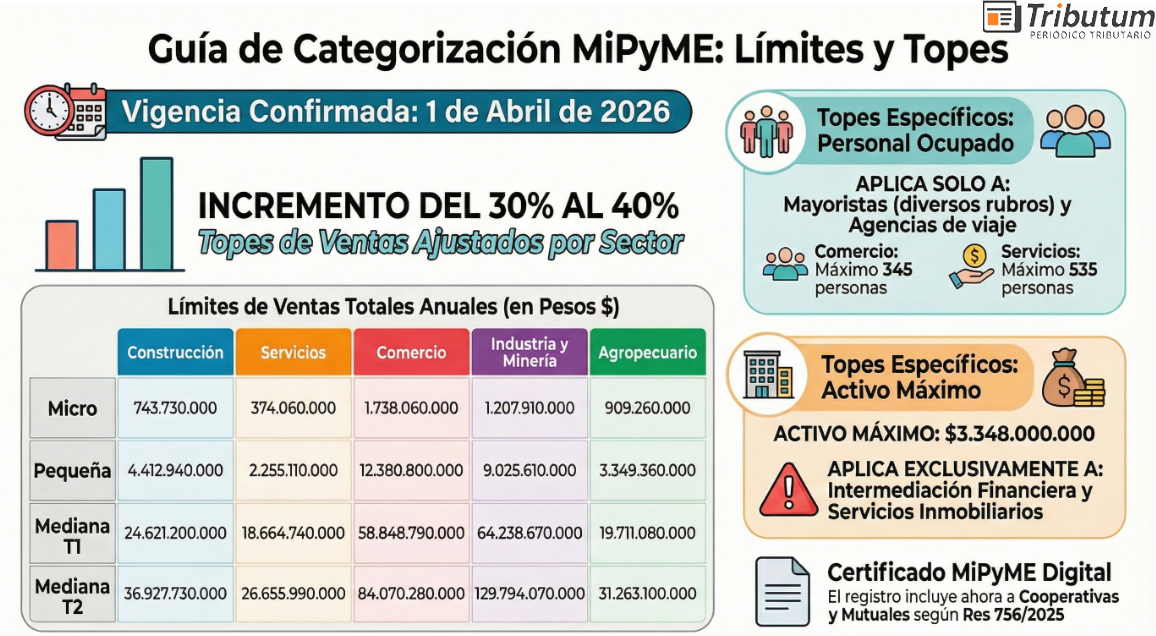

Para encontrar la definición de MiPyMEs y conocer las diferentes condiciones que permiten la obtención del “Certificado MiPyME” tenemos que tener en cuentas las siguientes normas: Ley 24.467; Ley 25.300; Resolución (SEyPyME) 220/2019; Resolución (SIyDP) 121/2023; Disposición (Sub. PyME) 88/2023, sus modif. y la flamante Resolución 1/2026 emitida días atrás (BO. 01/04/2026)

🤔 2. ¿Qué se entiende por empresa?

El artículo 1 del Anexo I de la Res. 220/19, modificado por la Disp. 88/2023, define como empresa a “toda unidad económica que desarrolle, con ánimo de lucro, el ejercicio habitual de una actividad basada en la producción, extracción o cambio de bienes o en la prestación de servicios, que utiliza como elemento fundamental para el cumplimiento de dicho fin la inversión del capital y/o el aporte de mano de obra, asumiendo en la obtención del beneficio el riesgo propio de la actividad que desarrolla”.

En consecuencia, podrán registrarse como MiPyMEs los monotributistas, los profesionales que desarrollen sus actividades de manera independiente, los comerciantes y las sociedades.

🤔 3. ¿Quiénes son los sujetos que no pueden registrarse como MiPyMEs?

Conforme surge de la Res. 220/2019 y de las publicaciones realizadas por la autoridad de aplicación, no pueden registrarse los siguientes sujetos:

- Los socios de sociedades o directores que no ejerzan una actividad independiente.

- Las organizaciones sin fines de lucro.

- Las empresas que tengan como actividad principal alguna de las siguientes:

- Servicios de hogares privados que contratan servicio doméstico.

- Servicios de organizaciones y órganos extranjeros.

- Administración pública, defensa y seguridad social obligatoria.

- Servicios relacionados con juegos de azar y apuestas.

🤔 4. ¿Las formas asociativas pueden registrarse como MiPyMEs?

Las agrupaciones de colaboración, las Uniones Transitorias y los consorcios de cooperación, así como también las cooperativas podrán solicitar su inscripción como MiPyMEs.

Es importante destacar que, para obtener el certificado, será requisito que todos sus miembros o integrantes cumplan con los requisitos para ser considerados MiPyMEs. Adicionalmente, la solicitante deberá informar mediante declaración jurada los datos relativos a sus miembros o integrantes, a través de la plataforma que a esos fines se fijará en la página web del Registro de empresas MiPyME o a través de la Plataforma de Trámites a Distancia (TAD).

🤔 5. Un fideicomiso, ¿puede ser considerado MiPyME?

Los fideicomisos pueden registrarse como MiPyME en la medida que las empresas beneficiarias, fideicomisarias y/o fiduciarias revistan dicha condición. Sin perjuicio de lo indicado, se podrá exceptuar del análisis a las sociedades fiduciarias que únicamente ostenten un rol de administradoras del patrimonio fideicomitido.

🤔 6. ¿Qué pautas se deben cumplir para lograr la categorización como MiPyME?

En términos generales, para lograr la categorización como MiPyME se deben cumplir las siguientes condiciones:

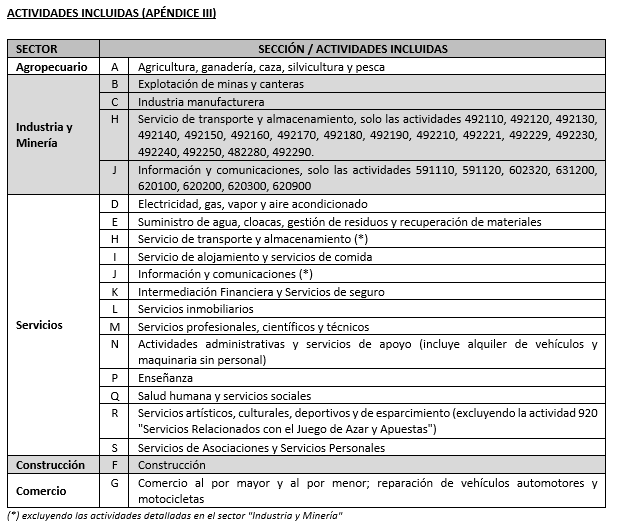

- Desarrollar las actividades establecidas en el Apéndice III del Anexo I de la Res. 220/2019.

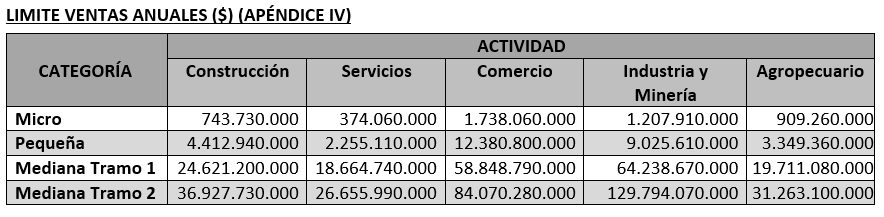

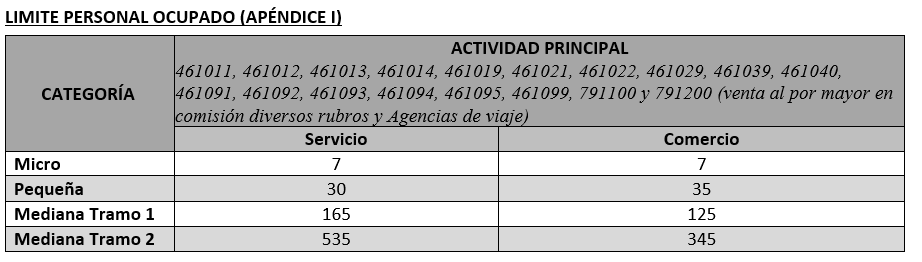

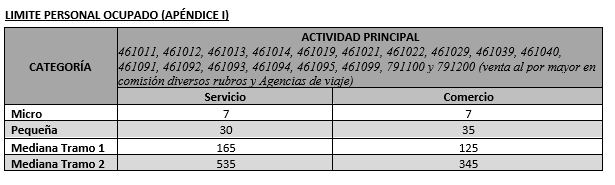

- No superar los topes de ventas totales anuales fijadas para el sector al que corresponde la actividad desarrollada del Apéndice IV –montos actualizados periódicamente a fines de marzo o principios de abril de cada año-, salvo la excepción prevista para las actividades definidas en el Apéndice I (generalmente comisionistas por ventas al por mayor y Agencias de viaje) que además se rigen por otro parametro (cantidad máxima de personal ocupado) y que fueran actualizados días atrás mediante la Resolución 1/2026 emitida días atrás (BO. 01/04/2026)

- Adicionalmente, aquellos sujetos que desarrollen las actividades prevista en el Apéndice II (Financiera, Seguros e Inmobiliarios), deberán cumplir con el límite de activos definido por la norma de aplicación ($3.438.000.000).

- La anterior Res 54/2025 dispuso que personas Jurídicas no obligados a presentar las DDJJ en el impuesto a las Ganancias y personas humanas que no se encuentren obligadas respecto a los Bienes Personales y/o hayan adherido al Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP), deberán presentar a través de la plataforma que a esos efectos se fijará en la página web del Registro de Empresas MiPyME, el valor del total de los activos afectados a la actividad del último ejercicio comercial o año fiscal cerrado, para el correcto análisis.

En el caso de las actividades del Apéndice I (generalmente comisionistas por ventas al por mayor y Agencias de viaje), deberán cumplir con el tope de personal ocupado en reemplazo del tope de ventas anuales (Apéndice IV).

- Cumplir con las pautas fijadas en el caso de que exista control y/o vinculación (Art 2. y 8., Anexo I, Res 220/2019 y modif) y que resumimos seguidamente:

👉 No podrán ser consideradas ni inscribirse como MiPyMEs aquéllas que, reuniendo individualmente los requisitos establecidos en la presente medida, controlen, estén controladas por y/o vinculadas a otra/s persona/s jurídica/s, forma/s asociativa/s, fideicomisos o grupo/s económico/s nacionales o extranjeros que no reúnan tales requisitos.

👉 Vinculación: cuando participen en el 20 % y hasta el 50% del capital de otra. Los requisitos deberán analizarse en forma individual, separada e independiente en relación a cada una de ellas.

👉 Control (Grupo económico): a) cuando alguna participe, en forma directa o por intermedio de otra a su vez controlada, en más del 50 % del capital de la otra. b) El cumplimiento de los requisitos deberá analizarse en forma conjunta, debiéndose considerar como Actividad Principal aquella que represente los mayores ingresos del grupo económico. c) Para el cálculo de las ventas totales anuales se considerará el monto consolidado sin considerar transacciones entre sus integrantes. d) Límite de Activos: d.1) Actividad principal de la controlante: activo consolidado; d.2) Actividad principal de las controladas: activo individual de las mismas.

👉 En el caso que la empresa solicitante tuviese vinculación, esté controlada por o controle a persona/s jurídica/s, forma/s asociativa/s, fideicomiso/s o grupo/s económico/s radicados en el exterior, a los fines de establecer el cumplimento de los requisitos cuantitativos estipulados en la presente medida, deberá/n consignar el valor de las ventas totales anuales contemplando el 100 % de las exportaciones.

🤔 7. ¿Cómo se solicita la categorización como MiPyME?

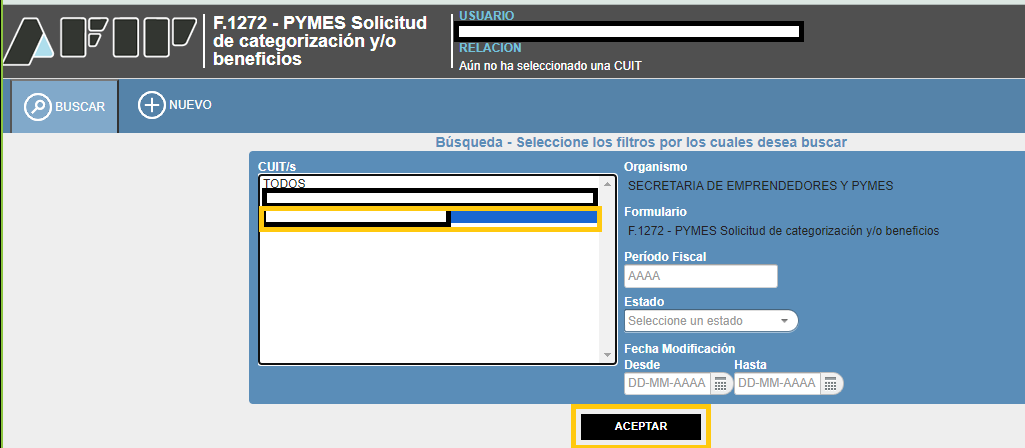

La categorización como MiPyME se realizará mediante la presentación de una Declaración Jurada conforme los datos solicitados por el Formulario Nº 1.272 denominado “PYMES Solicitud de categorización y/o beneficios” de la AFIP.

Sin perjuicio de lo indicado, determinados sujetos deberán complementar la mencionada declaración jurada a través del Plataforma de Trámites a Distancia (TAD). Por ejemplo, sujetos con IVA exento, grupos económicos, entre otros (ver más desde https://www.argentina.gob.ar/servicio/registrar-una-pyme y «Categorización PyME de los sujetos IVA exento. Pasos a seguir para obtener el certificado MiPyME», Tributum.news, 21/01/2020)

🤔 8. ¿Se puede rectificar la DJ de categorización como MiPyME?

SI, el Formulario Nº 1.272 recepta información de otras declaraciones juradas, por lo que para modificar datos que se observan en el mismo es necesario rectificar las declaraciones juradas de origen. Sin embargo, es importante tener en cuenta que se puede rectificar el Formulario Nº 1.272 a efectos de que se analice nuevamente la condición de MiPyME ante la modificación de las pautas que determinan la misma.

Por ejemplo, las empresas que NO cierran ejercicio en el mes de diciembre, ante la modificación de los topes de ventas fijados por la Resolución 1/2026 (con vigencia a partir del 01/04/2026), a efectos de poder cambiar de categoría deben rectificar el Formulario N° 1.272.

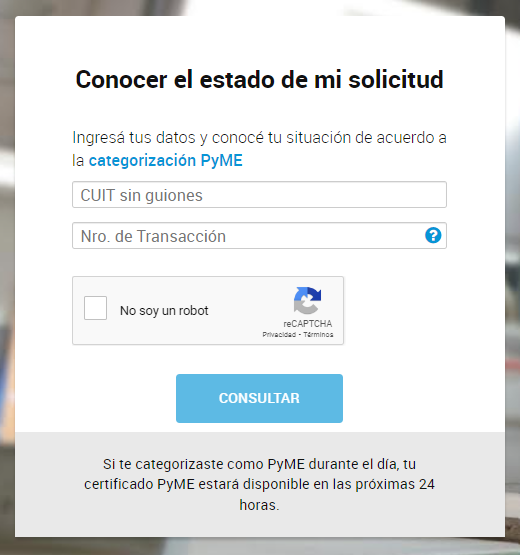

🤔 9. ¿Cómo se descarga el “Certificado MiPyME”?

Nos encontramos con tres formas de descargar u obtener el “Certificado MiPyME”:

| 1. A través de la web https://pyme.produccion.gob.ar/certificado/ |  |

|

2. Consultando los documentos disponibles en el LUFE (servicio a que se accede desde la web de AFIP con clave fiscal). Ver paso a paso desde: «Certificado MIPYME 2023 cambios en la forma de obtenerlo ¿Cómo descargarlo a través del LUFE?», Tributum.news, 24/04/2023 |

|

|

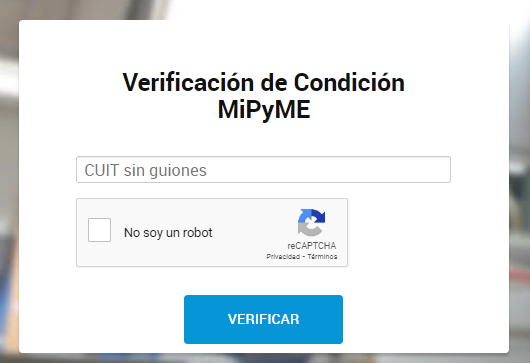

3. Mediante la consulta pública en https://pyme.produccion.gob.ar/condicionpyme/ |

|

🤔 10. ¿Cuál es la vigencia del “Certificado MiPyME” y cómo se renueva?

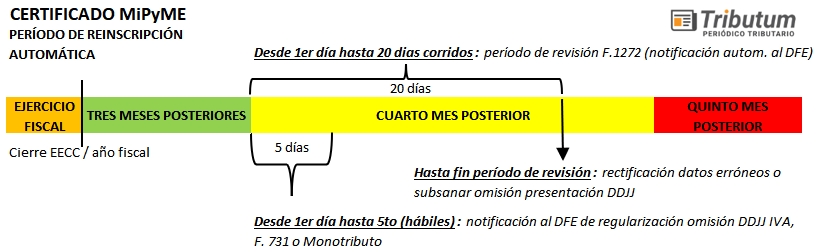

El “Certificado MiPyME” tendrá vigencia desde su emisión y hasta el último día del cuarto mes posterior al cierre del ejercicio fiscal de la empresa solicitante. La empresa podrá iniciar el trámite de renovación, mediante el Formulario N° 1.272 a partir del primer día de dicho mes.

Adicionalmente, como mencionamos en el video del comienzo, existe normado un procedimiento que permite la renovación automática de la vigencia del “Certificado MiPyME”. A tal efecto, la reinscripción de la empresa en el Registro de Empresas MiPyMEs será el adoptado en la Resolución Conjunta (SEyPyME y AFIP) N° 4.642.

Sin embargo, sugerimos verificar si efectivamente el fisco ha realizado el procedimiento sistémico mediante el siguiente check list :

- Haber presentado las DDJJ de los últimos 3 ejercicios de IVA, Cargas Sociales (Form. 931 SiCOSS) o Monotributo, según corresponda.

- Verificar desde el el Domicilio Fiscal Electrónico (DFE) la notificación de AFIP que se ha iniciado la renovación automática.

- Desde el 1 día hábil del cuarto mes posterior al cierre del ejercicio y durante 20 días corridos (denominado «periodo de revisión») verificar la totalidad de la información en el Form. 1272 generado automáticamente, pudiéndose modificar aquella errónea por inconsistencias o ante su no visualización debiendo rectificar dicho Formulario (ver última captura de pantalla siguiente).

- Para el presente «llamado» (Personas Humanas y Jurídicas con cierres en Diciembre 2025) el cómputo del plazo acaece desde el 01/04/2026 (1er día hábil) hasta el 20/04/2026 (20 días corridos), ambos incluidos como lo dispone la normativa.

- Si el fisco detecta que no tiene presentadas las DDJJ del punto 1), el contribuyente tendrá hasta la finalización del «periodo de revisión» para subsanarlo a los fines que continúe el procedimiento automático de renovación, caso contrario, deberá solicitarlo manualmente.

- Una vez finalizado dicho periodo de revisión, al día hábil siguiente la ARCA enviará la información a SeMyPE (21/04/2026)

CIERRES DICIEMBRE 2025

CIERRES GENÉRICO

Servicio ARCA: «PYMES/Solicitud de categorización y/o beneficios” y luego seleccionar el contribuyente a los fines de acceder al F. 1272

🤔 11. ¿Cuáles son las fechas clave para el mes de Abril 2026?

1️⃣ 01-10/04/2026: notificación DFE de eventuales inconstancias

2️⃣ 01-20/04/2026: período de revisión (si reinscripción automática)

3️⃣ 21/04/2026: remisión de información de ARCA a la SEPyME

Reiteramos nuestra opinión respecto a que ser una MiPyME con certificado vigente o sin él no conducen al mismo destino.

Contar con “Certificado MiPyME” permite usufructuar beneficios de diversa índole, donde los de naturaleza tributaria son de vital importancia para el sostenimiento de este tipo de empresas. En consecuencia, no deben perderse de vista las condiciones que deben cumplirse para la obtención y mantenimiento de la inscripción en el Registro de Empresas MiPyMEs.

")